티스토리 뷰

728x90

반응형

<개요>

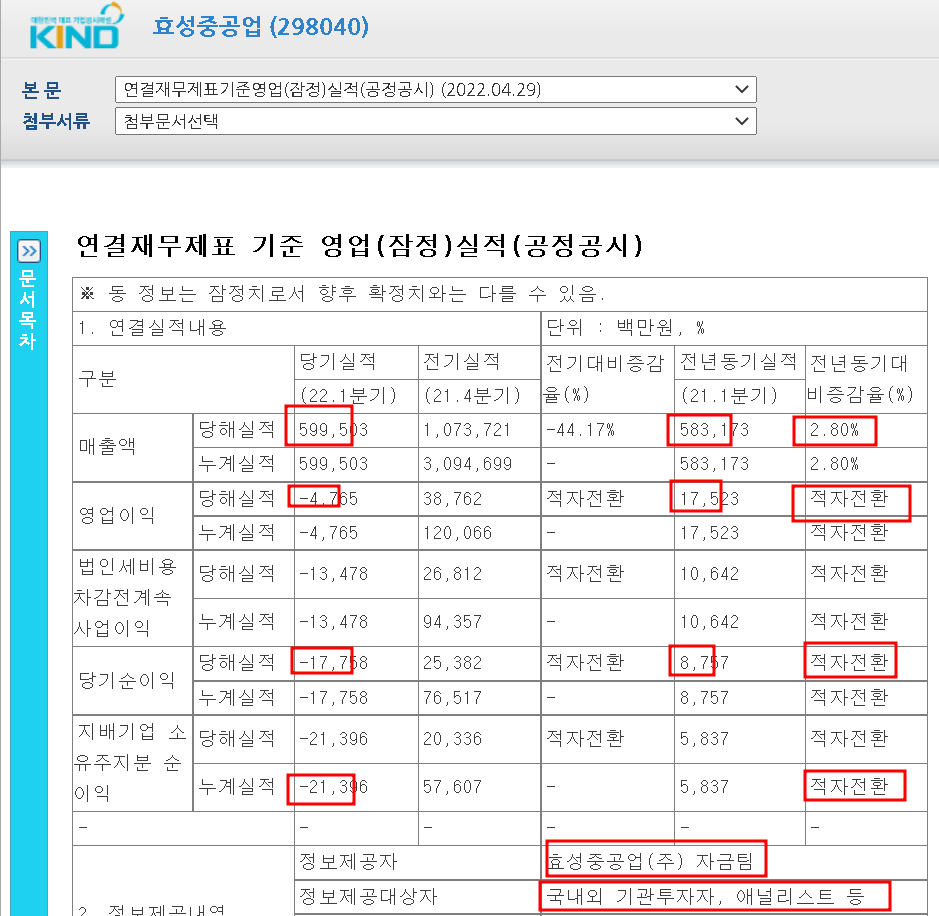

장 마감 후 시간외 동시호가 장에서 효중의 연결 기준 잠정 실적 공정공시가 올라왔음. 이후 8분이 지나서 기업설명회(IR) 개최 안내공시가 올라왔음.

YoY 2.8% 성장했으나 영업손실로 적자전환 했음. 당기순이익 역시 적자전환이며, 지배 순이익이 더 큰 적자를 보이는 것으로 보아 48.21% 지분의 연결기업인 진흥기업의 실적은 나름 선방한 것을 알 수 있음.

@ 왜?? 저조한 실적을 굳이 미리 공개해야 했냐???

→ 5.3~4 양일동안 이뤄질 IR을 위해 공정공시 사항임.

효중이는 매번 잠정실적 공시와 함께 IR을 개최했음. 루틴임. 스케줄링 매매 시 참고해야겠음. 이걸 놓치네... 1분기 저조한 실적은 미리 예상했지만, → 잠정실적 언제 나오겠지 → 개인들 투매 나오겠지 → 지금 보다 더 싸게 살 수 있겠지 → 그때까지 분할매수하거나 기다리자, 이렇게 생각이 연결되었어야 했는데, 최근에 무지성으로 비중 크게 확대한 내 자신이 한심하다 허허허.

어쨌든 개인들의 신나는 시간외 투매가 나왔고, 또 신나게 받아가는 사람들도 나왔음.

자 이제 아래에서 어떤 상대적 변화성이 있었는지 체크해보자.

<IR자료>

효성중공업

효성중공업, 미래 전력망 시스템과 친환경 건설이 녹색성장을 이끌어 갑니다

www.hyosungheavyindustries.com

위 홈페이지에 가면 이렇게 IR자료를 미리 올려두었음. 이거 보고 질문 준비해 간 기관투자자들 대상으로 5.3~4 IR을 하는 거겠지. 5.3.~4. FOMC 회의날인데 ㅋㅋㅋㅋ 타이밍 기가 막힘.

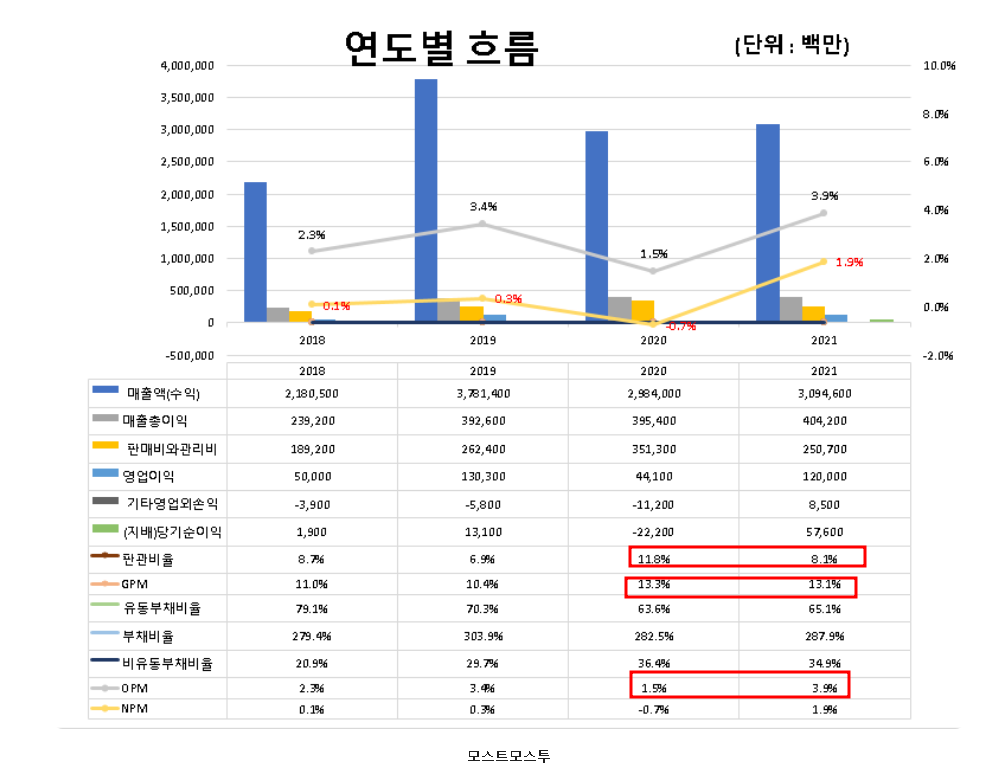

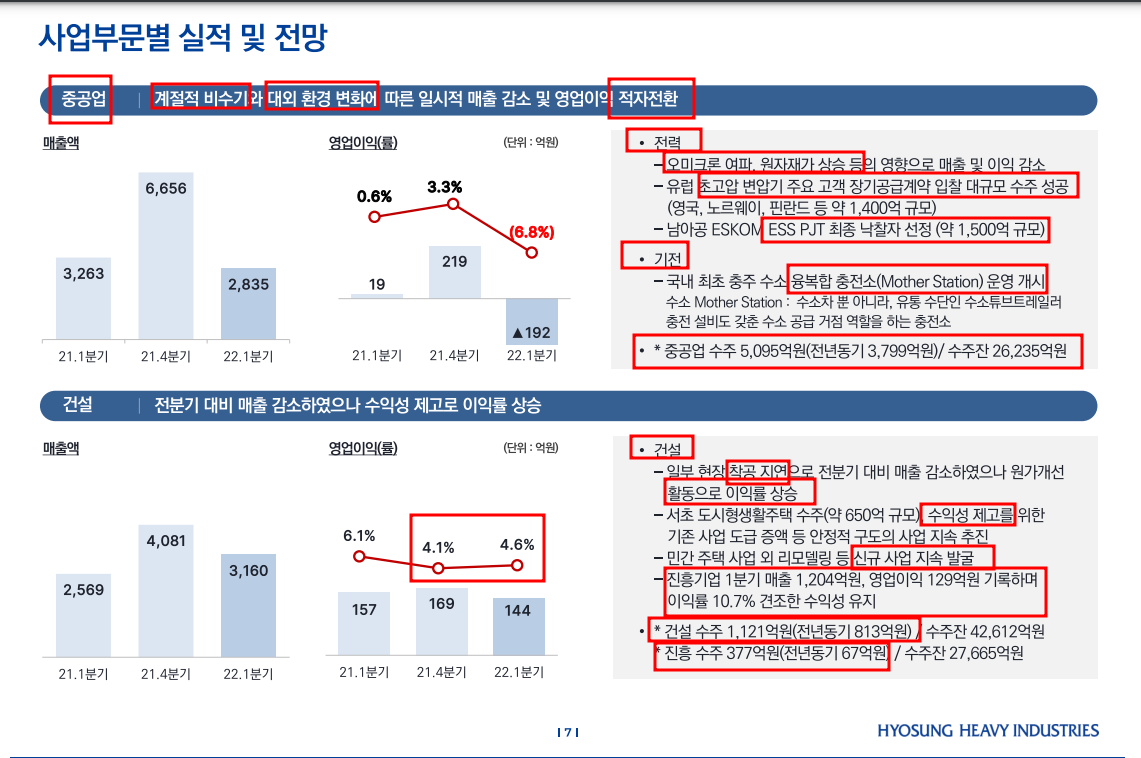

전년 대비 매출 사이즈는 증가했으나, 매출총이익률은 -4.3% 감소함. 이에 따라 영업이익 -3.8% 감소하여 적자전환됨.

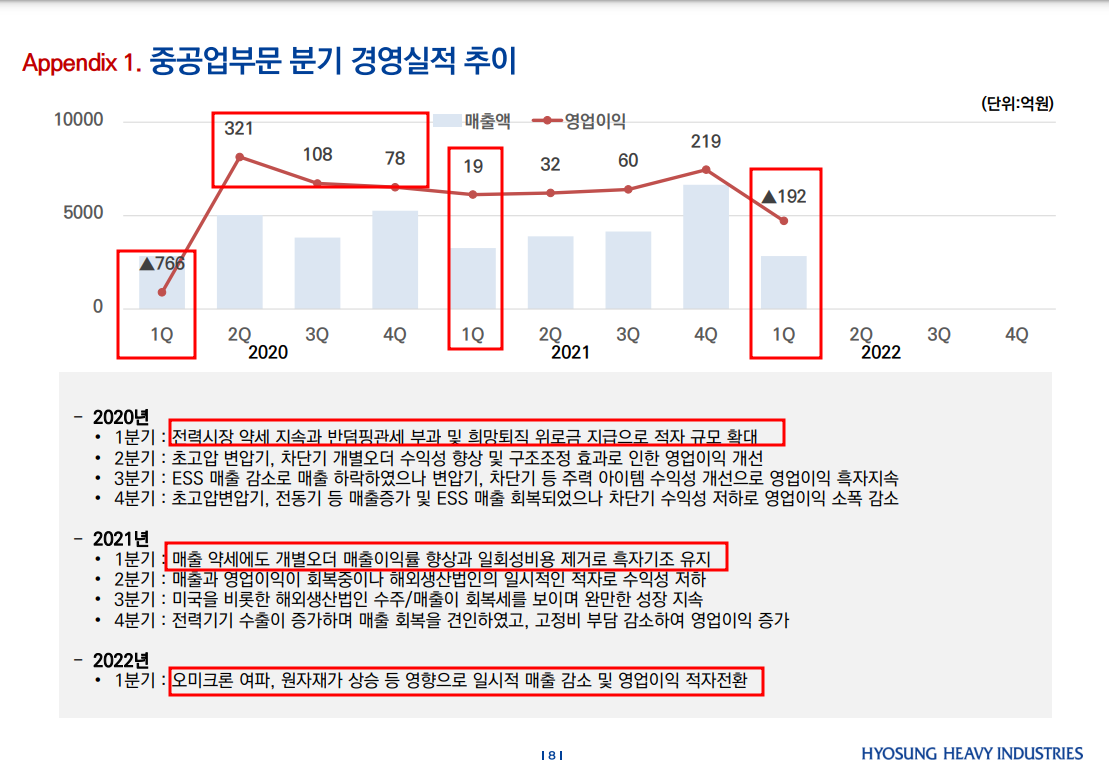

2021 사업보고서 리뷰에서 중공업 매출비중의 성장성을 확인했는데,

20년 대비 21년 실적상에서도 GPM(매출총이익률)은 - 0.2% 감소했었다. 21년도 호실적은 중공부문 컨벤셔널 제품의 현지화로 반덤핑 관세 회피에 따른 판관비 감소(11.8% → 8.1%) 덕분이었음.

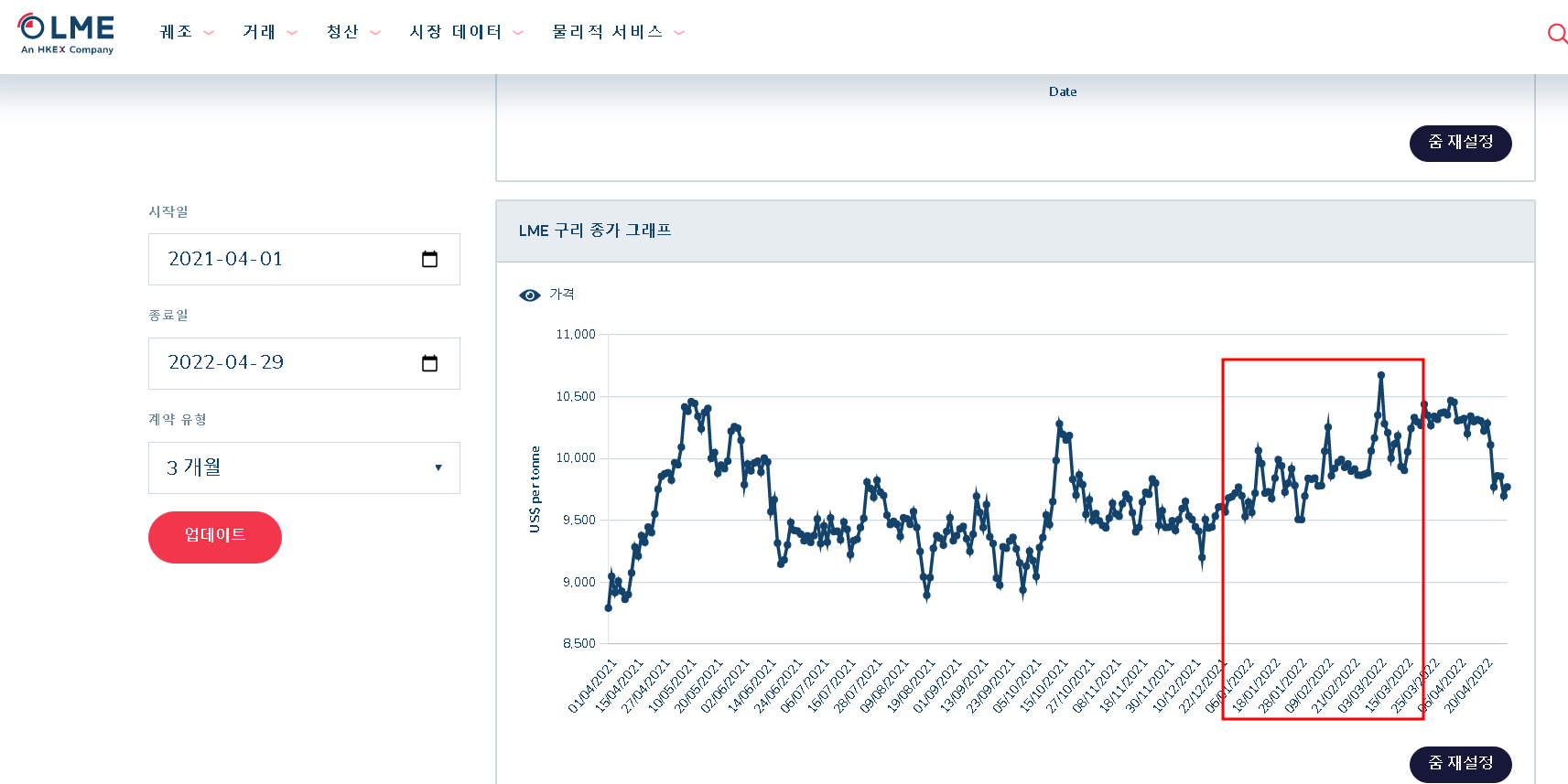

21년도에도 원가상승이 확인되었고, 마진율 악화가 우려되어 제품에 판가 전가 가능한지가 궁금했었다. 이에 주담통화로 내용 확인했고, 연단위 괜찮을 것이라는 판단을 했었음.

1분기에도 LME(런덤금속거래소) 기준 가격 상승과, 원/달러 환율 상승으로 원가 상승 인식이 이뤄진 것.

하지만, 발생주의 회계상 분기로 나눠서 인식하는 것일 뿐, 사실 효중의 사업은 연단위로 이뤄지기 때문에 2분기 이후부터 이뤄질 본격적인 전력기기 공급을 생각하면 1회성 손실로 해석됨. 자세한 건 아래서 더 살펴보자.

부채비율 8.1% 증가했으나 유의미한 수치는 아님.

이 자료를 통해 말하고 싶은 게 뭘까??

1Q20 영업손실분이 연단위 회복되어 손실폭 크게 축소했고,

1Q21 영업이익률도 연중 가장 저조. 계절적 비수기임을 강조.

1Q22 영업손실 -0.8% 보였으나, 위 흐름대로 라면 우리는 연단위 회복할 것이다라고 말하는 것 같음.

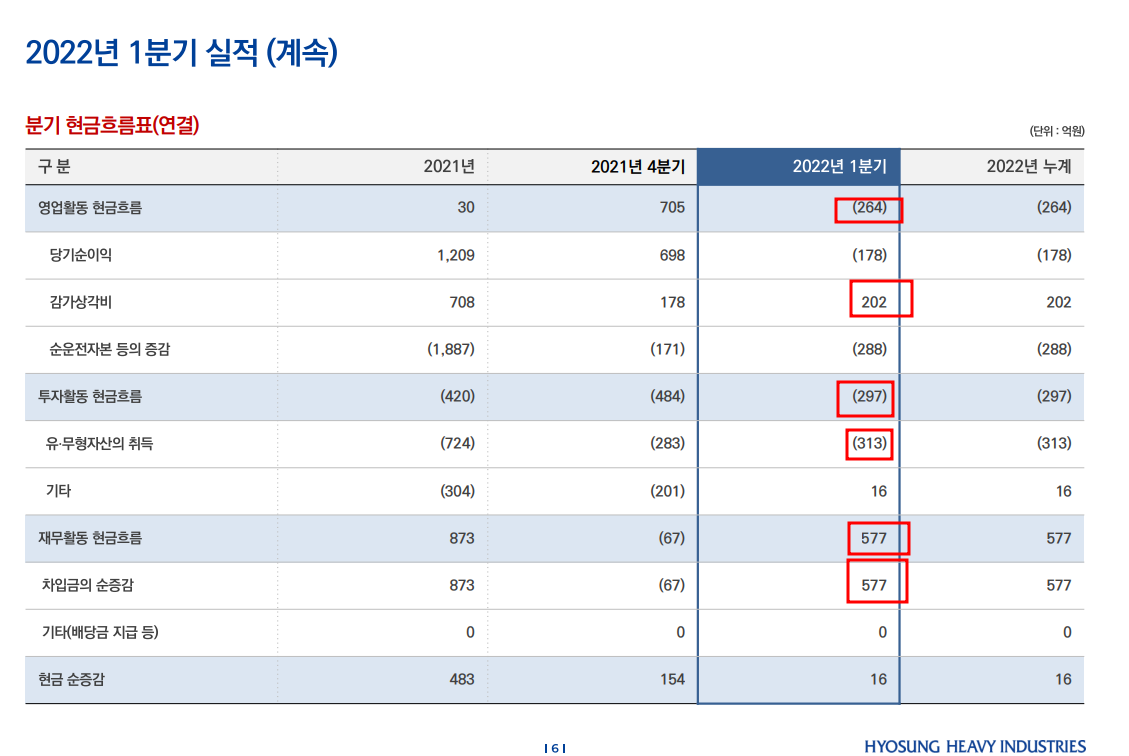

영업활동 현금흐름 적자, 유무형자산 취득, 이를 위한 차입금 증감 보임.

전력부문 오미크론 여파, 원가 상승 등으로 1회성 손실 보였으나, 글로벌 대규모 수주 성공, 연단위 좋을 거라는 말.

기전부문 수소 융복합 충전소 운영 개시.

23년 6월 액화수소공장 준공 이후 본격적으로 매출 성장성 보일 것으로 전망되는 가운데 변화가 서서히 보이는 것 같음.

중공업(전력 + 기전) 수주 YoY 대비 약 34% 증가하며 선방.

건설부문 착공 지연 등으로 분기 매출 사이즈 감소했으나, 핵심은 수익성 제고 활동으로 이익률 상승한 것. 건자재 가격 상승으로 중소형 건설사 마진율 악화 우려되는 상황에서 선방하는 모습 보여 다행.

건설 수주 YoY 37%증가. 진흥 수주 YoY 462% 증가로 선방. 진흥기업의 폭발적인 수주상승이 보임.

진흥기업의 경우 최근 오세훈 서울시장의 수변감성도시사업 관련주로 시장의 주목을 받고 있음. 과거 관련 사업했었기에 이번에도 할 거다 라는 논리인 듯.

진흥기업 관련 매각 모멘텀도 발생 가능할 듯.

위에서 봤듯이 1회성 손실 우리는 연단위 회복한다. 레퍼런스 있다. 봐라 이거임.

건설부문 착공지연으로 사이즈 1회성 감소했으나, 우리 건자재 상승 시기에도 수익성 제고 활동으로 마진율 올랐음. 앞으로 더 좋을 거임.

As-is(현재의 내 사업 모습)/ To-be(이상적인 내 사업)

시각화 함으로써 차이점을 도출하고 문제점을 개선해 나가겠다는 것인데 참 좋다.

현재 우리 회사가 전력 1위/ 건설 20위/ 기전 -50년 사골?ㅋㅋ 이지만,

앞으로 De-carbonization(탈탄소화)과 Green Energy Solution(친환경 에너지) 기업으로 신사업을 위해 나아갈 것이라는 말.

실제로 IT기업에서 주로 하던 애자일경영(민첩한 의사결정)을 통해 신사업에 집중하는 모습을 보이고 있음. 기존 사업 잘하면서 신사업에 전념하는 모습을 보임. Paradigm Shift가 보이는 기업이라고 생각.

원전용 초고압 변압기, 차단기가 눈에띄네~

장기적으로 친환경이 확대되면, 이에 따라 스태콤, ESS, 차단기, 변압기 등 우리 회사가 성장할 수밖에 없다는 걸 시각화.

시각화 자료 참 좋네.

하반기 BBB법안 통과에 따른 수혜도 기대되고, 글로벌 점유율이 개선되는 모습을 앞으로도 보여줬으면 좋겠음. 고객사가 잘 확보되어 있어 긍정적.

윤석열이 당선되어 한동안 해상풍력은 소외될 수 있으나, 넷제로, RE100 등 글로벌 흐름상 장기적으로 방향성은 유효함. 선점효과를 위한 움직임 긍정적.

<나의 생각, 감정>

1)

스케줄링.

여기에

효성중공업 분석 자문자답 3탄. 제9차 전력수급기본계획 장기 송변전설비계획과 ESS에 대하여 알

<개요> 이전 3Q21 Review와 함께 진행한 NDR에서 * 국내 9차 송변전 계획 상 계통신뢰도 유지를 위해 2023년까지 ESS 1.4GW 증설. 동사는 과거 ESS로 연간 3천억원의 매출 기록 이라는 내용을 확인할 수 있

lightningattack.tistory.com

전기본에 따른 올해 송변전설비에 따른 전력기기 매출 성장과, 윤정부 친원전 정책에 따라 공사 재개된 원전향 고가 변압기(고마진) 납품 일정도 있음.

2) 큰 걱정 없음. 다만, 더 싸게 사서 이익을 크게 볼 수 있었는데, 매매 전략에서 미스를 내서 비싸게 샀던 내 잘못이지 뭐.. 개인들 투매를 싸게 받아갔어야 했는데 아쉽다.

3) 효중 IR 자료 참 좋다. 진짜 주담 상 줘야 함. 주담 좀 승진시켜 줘라!!!

728x90

반응형

'과거 관심기업 > 효성그룹' 카테고리의 다른 글

| 효성중공업 1Q22 분기보고서 리뷰. (0) | 2022.05.16 |

|---|---|

| 효성중공업 분석 자문자답. 수소법 개정안 통과, 수소충전소 1위, 수소 대장주 근거는?? (0) | 2022.05.06 |

| 효성중공업 분석 자문자답. 2021 사업보고서(주총 전) 빠른 리뷰. (0) | 2022.03.09 |

| 효성중공업 분석 자문자답 7탄.글로벌 시장 성장과 STT GDC, 진행 상황은?? (0) | 2022.01.04 |

| 효성중공업 분석 자문자답 6탄. 수소산업의 현황과 효성의 경쟁력, 효성에게 수소충전소란? (0) | 2022.01.03 |

'과거 관심기업/효성그룹' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크