티스토리 뷰

728x90

반응형

https://lightningattack.tistory.com/37?category=966451

17. 자회사들의 상태는?? 현재 연결대상 지배에 잡히는가?? 종속관계 판단 기준에 해당하는가??//

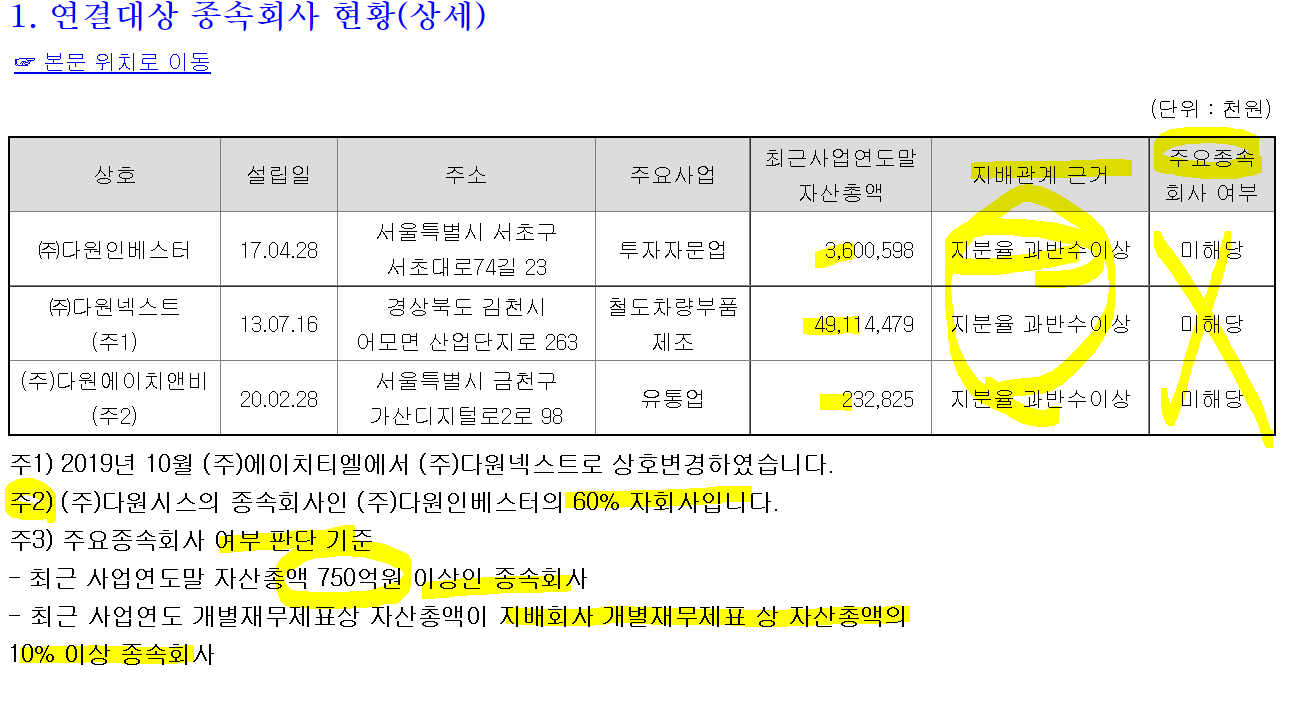

ㅡ반기 21 보고서로 시작하자. 12.상세표를 봤더니. 종속회사로 3개가 나오고, 주요 종속회사는 아니란다. 뭐지?? 자세히 보자.

/주3)대로, 자산총액 750억 넘는 회사만 주요 종속회사로 본다는데, 해당되는 회사 없다.

/지배회사 개별재무제표산 자산총액 10% 이상 = 627.1억 이상. 해당되는 회사 없다.

/주2) 다원인베스트가 지분 60% 가지고 있는 자산총액 2.3억짜리 유통업 다원에이치엔비도 함께 잡혔다.

ㅡ잠깐만?? 뭐야. 어디갔어 메닥스 랑 넥스뷰?? 당연히 종속회사라 생각했는데 어딨는거지??

ㅡ뭐여. 아니, 위에서 종속회사라매, 근데 이번에는 또 계열회사라고??

반응형

ㅡ아니,, 이번에는 타법인출자로 쓰여있고, 내가 익숙한 넥스뷰, 메닥스 2형제가 있잖아?? 도대체 뭐지?? 뭐가 맞는 거지?? 혼란의 카오스.

/그래. 쪼개고 분석하면 못할 것은 없다. 일단 최소 단위로 쪼개 보자.

일단 3개로 나뉘었어, 1 종속회사, 2계 열사, 3타법인출자.

먼저 종속회사 기준을 찾아보자.

ㅡ 내가 찾은 연결회사(종속회사) 기준 1

50% 초과 소유

/30% 이상 소유 + 최대주주

지배회사 + 다른 종속회사 합쳐 30% 이상 소유 + 최대주주

종속회사는 연결재무제표상 당기순이익이 함께 가져와 잡히기에, 지배주주 지분을 꼭 확인해야 한다.

그러면 이제 계열사 기준을 찾아보자.

ㅡ 계열사 vs 자회사 비교 기준.

계열회사(계열사)와 보통 자회사를 비교하는데, 자회사는 모회사와 수직적인 지배 구조 개념이고, 계열사는 하나의 모회사 아래 있는 자회사들이 수평적인 구조 일 때를 말한다. 수평적인 느낌은 계열사인 걸로~.

그럼 이제 타 법인 출자 현황의 기준을 찾아보자.

ㅡ타법인 출자현황은 기업이 투자 중인 회사의 목록을 그냥 보여주는 거다. 자세히 보면 상장여부/취득일자/출자목적/취득금액 증감내역/해당기업 재무현황을 확인할 수 있다.

ㅡ잠깐. 타법인출자 현황을 보면, 다원메닥스(비상장), 37.32%지분율이고 다원넥스뷰(상장), 29.31%지분율 인데, 뭐야 왜 얘네는 연결 안 잡힌 거지?? 다원넥스트는 지분율 100%라 당근 잡히는 건데, 나머진 뭐야. 위의 내가 찾아본 기준대로라면, 딱 봐도 30% 이상 소유에 최대 소유인데 머야?? 왜 종속회사 아닌 건데??

/그냥 쉽게 생각하면, 어차피 다원시스 대빵이고, 다 같이 묶어서 연결로 보면 될꺼같은데.. 차이가 뭘까??

가정 1. 각각 최대주주(최다출자자)가 아니다.

/아니!! 다원만 해도 30% 이상 최대주주고, 박싸장님도 8 퍼나 들고 있으면 합쳐서 45펀데!! 머꼬!! 내가 뭘 모르는 거야 우어어!!!

/다원시스 연결재무제표주석에 아주 흥미로운 내용이 있는데, 종속기업과 관계기업으로 크게 나누고, 지분율 50% 이하들은 관계기업으로 뺐다. 그리고 지분율 100% 회사 2개와 아까 위에서 봤던, 다원인베스터가 60% 지분을 가지고 있는 다원에이치앤비를 '손자회사'라고 적어놨다.

/아니 뭐야?? 관계기업이면서, 왜 연결재무제표에는 없는 거야?? 관계회사와 종속회사가 다른가?? 근데 왜 연결실적은 잡히는 거고?? 어려워!! 헷갈려!!!

ㅡ고민하고 찾던 중 서울대 경영대학 최종학 교수님이 작성하신 빛 같은 글을 발견하게 되었다. 글을 읽고 이해한 내용을 요약해서 설명해 보려고 한다. 풀버전을 원하는 분은 아래 링크로 가시면 된다.https://dbr.donga.com/article/view/1205/article_no/10001/ac/a_list

[DBR] 종속-관계기업 구분하는 지배력 기준 논란

Article at a Glance2011년 국제회계기준(IFRS)을 도입하면서 국내 기업들의 재무제표 작성에 많은 변화가 생겼다. 상대적 해석의 여지가 적었던 K-GAAP와 달리 ‘경제적 실질’을 기준으로 회계 처리를

dbr.donga.com

ㅡ우리가 느끼는 혼란스러움의 원인은 K-GAAPㅡ>IFRS(2011) 도입하며 연결재무제표 작성 기준이 크게 변했기 때문!!.

과거 기준을 다시 정리해보면(K-GAAP) 셋 중 하나라도 해당되면 종속기업~

1/ 의결권 있는 주식을 50% 이상 소유.

2/ 의결권 있는 주식 30% 초과 소유 + 최대주주

3/ 이사회의 과반수 이상 임명할 수 있는 권한 가짐.

해당되면, 개별재무제표 + 연결재무제표 작성해야 함.

ㅡ위에 해당 없고 20% 이상 지분 보유 시 상당한 영향력 미칠 수 있다고 봄.

이러면 관계기업이라 부르고, ㅡ연결재무제표 미작성이지만, 지분법 회계 처리함.

지분법 =관계기업의 가치변동(순자산[자본]변동을 모회사가 인식)

ex) 이익 발생 → 지분법 이익 인식,

ㅡ자 그럼 IFRS 기준 바뀐 거 보자. 이 중 하나라도 해당되면 종속기업~

4/투자기업이 직접적 or 종속기업을 통해 간접적으로 피투자기업 의결권의 과반수를 소유하고 있는 경우 (의결권=보통주).

5/투자기업이 피투자기업 의결권의 절반 or 그 미만 소유하더라도 이사회의 과반수를 임명하는 등과 같은 실질 지배력을 보유하는 경우.

6/법규나 약정에 따라 피투자기업의 재무 정책과 영업 정책을 결정할 수 있는 능력이 투자기업에 있는 경우.

여기서 '실질지배력' 이나 '재무.영업정책을 결정할 수 있는 능력'은 명확하지 않아 해석의 자유도가 있음.

IFRS는 '경제적 실질'에 따른 회계 처리를 지향하며, 그 실질은 해당 기업이 제일 잘 아니까, 알아서 하고, 설명해야 한다고 함(연결재무제표 주석 등에 쓰겠지).

그러니까 내가 처음에 '내가 찾은 연결회사(종속회사) 기준 1'이라고 써놨던 건, 과거의 GAAP 기준 내용이고, IFRS식으로 하면 기존의 종속회사 인정받던 기업도 관계회사로 바뀔 수 있다는 거네.

ㅡ종속회사 <ㅡ>관계회사 변동시 발생하는 사항.

GAAP에서 종속회사 ㅡ> IFRS 관계회사로 바뀌면,

이전 투자회사가 피투자회사를 '지분법적용투자주식'=장부가회계처리로 했던 것을 기초 시가(공정가치)로 회계처리하게 된다.

즉, 장부가에서 공정가치측정(당기 초 시가)가로 바뀌게 되는데, 이때 차이는 처분 손익으로 기록된다.

21.10.13. 추가기재. 기존에 원가회계로 평가했던 '경영참여 목적' 관계회사 or 족속회사 들이 '투자목적'으로 변경되었을 때 만 공정가치 평가를 하는 것이다. 위 글을 작성할 당시에는 해당 내용을 제대로 이해하지 못했다.

신기한 건, 종속 → 관계 에만 적용되는 게 아니라, 관계 → 종속 시에도 적용된다는 건데, 즉 재분류 시점에서 공정가치와 장부가치의 차액으로 손익을 인식한다는 점이다.

더 신기한 건, 공정가치평가인데 비상장사는 외부평가사에 의해서 얻은 수치이거나, 아니면 인수. 피인수 기업 사이의 협상에 따라 결정된다고 하는 점이다. 상장주식은 당기 초 시가 정해지니 쉽지만, 비상장사는 다르다는 점.

ㅡ 그렇다면 다원메닥스 37.32%, 다원넥스뷰 29.31%이며 관계회사로 재무제표주석에 적어놓은 걸로 보아, 상기한 IFRS 종속회사 기준 /5/, /6/에 해당되지 않는다는 말인데, 재무제표에 표현해 놨는지 찾아보자.

/6/번에 가까운 거 같은데, 투자회사인 다원시스가, 피투자기업인 메닥스와 넥스뷰의 영업부문을 결정하고 있다. 이거 재무정책 결정한다는 말 빠졌다고 종속기업 아닌 거임?? 그냥 다원시스가 우리는 실질지배력 없다, 관계기업이다 하면 그냥 관계기업이라는 건가. 이거 말고 다른 설명도 없음.

ㅡ자 상상의 나래를 펼쳐보자.

ㅡ하반기 IPO 이후 다원메닥스의 자사주 매입으로 지분이 37.32% ->51%로 바뀌어 상기한 /4/ 과반수 지분을 획득으로 인한 관계사 ㅡ> 종속회사 로 바뀌게 된다면 어떤 일이 생길까??

/박사장님 메닥스 주식 다원시스로 옮기고, 45%에서 6%치만 더사면 되겠군.

/메닥스 지분가치인정(예상시총)을 5000억이라고 가정을 하면, 발행주식수로 나누면, 주당 31,101원.

/그러면 IPO 공정가치 금액 - 장부가액 = 31,100원-500원 = 30,600원 주당 이익 발생.= 처분이익 인식.

/그냥 보유중이던 기존 지분 37.32%치만 계산해봐도 30,600* 6,000,000 = 183,600,000,000

/1836억 처분이익 기타포괄이익으로 인식하게 된다. 당기손익에 영향을 미치진 않겠으나, 회계 큰 관심없는 투자자들은 이게뭐여!!!! 대박이다 하고 몰려서, 주가상승을 견인할라나??

<추가기재 21.9.12.>위에 수정선 그어진 내용은, 필자가 관계기업, 종속기업 보유지분도 '매매목적(단순투자목적)'의 공정가치 측정 금융자산일거라 착각했을때 썼던 내용이다. 매번 당기말 재평가하지 않고, 처분하기 전에는 평가이익을 인식하지도, 발생하지도 않는다.

ㅡ 정리해보면, 다원메닥스, 다원넥스뷰는 IFRS상 종속기업에 해당하지 않는 관계기업으로 지분법이익을 인식하고, 연결재무제표 연결 대상이 아니다(자산, 부채, 등 모든거를 연결 안한다는 뜻. 지분법 이익은 연동됨).

/추가/

종속기업 /연결회계/자산+부채+자본+이익

관계기업/지분회계(각각 지분율만큼만 곱해줘야함)/수익*지분율+비용*지분율+이익*지분율

지분율 20% 이하는 /투자기업/으로 분류하며, 개별재무제표에 매도가능 금융자산으로 표기

/추가 21.8.27./

다시 공부하면서 나눠보니

0) 금융자산 분류

0-1) 채권

0-2) 주식

*채권 분류

1) 상각후원가 측정 금융자산(AC)

2) 공정가치측정금융자산(FVPL, FVOCI)

*주식분류

1) 단순투자목적

1-1) 당기손익-공정가치측정 금융자산(FVPL

1-2) 기타포괄손익-공정가치측정 금융자산

2) 경영참여목적

2-1)종속기업(연결재무제표 포함)

2-2)관계기업(지분법처리)

이렇게 나눌 수 있고,

경영참여목적의 주식들의 경우 원가로 평가하고, 추후에 종속<ㅡ>관계 전환 시 새로 원가 재평가를 하여 당기손익 인식하는 것이고,

단순투자목적의 공정가치 측정하는 금융자산들은

매분기 공정가치 평가하여 평가손익 인식하는 것인데,

지금까지 주식은 FVPL과 FVOCI로만 분류한다고 생각하여, 종속+ 관계기업의 주식을 FVOCI로 착각했던것을 여러 분들의 도움으로 알게되었다(도움 주신 분들 정말 감사합니다).

728x90

반응형

'과거 관심기업 > 다원시스' 카테고리의 다른 글

| 다원시스 분석 자문자답17탄. 자기주식 취득 결정. 뭐? 로윈? 합병? 뭐여?? 호재여 악재여? (0) | 2021.08.30 |

|---|---|

| 다원시스 분석 자문자답 16탄. 다원넥스뷰는 뭐하는데야?? 레이저?? (0) | 2021.08.22 |

| 다원시스 분석 자문자답 14탄. 인공태양 ITER , KSTAR, 매출은 가시화 될까?? (0) | 2021.08.19 |

| 다원시스 기업분석 자문자답 13탄. 다원메닥스, BNCT ?? 얼마나 , 언제 좋다고?? 임상진행과정?? (0) | 2021.08.18 |

| 다원시스 기업분석 자문자답 12탄. 원전해체 관련 매출은?? 가시화될까?? (0) | 2021.08.17 |

'과거 관심기업/다원시스' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크