티스토리 뷰

수급 체크 제외한 다원시스 기업분석 포스팅은 2개월 만이다. 시간은 참 빠르게 가는 것 같다. 그동안 많은 변화가 있었다. 수급 체크를 네이버 블로그에서 하기 시작한 것, 포스팅 방식의 변화, 마케팅 분석의 시도 등등.

앞으로도 지금처럼 끊임없이 달려 나가자!! 회사는 성장하지 않으면 넘어진다고 생각하는 헥토 그룹 이경민 대표의 말처럼, 주식투자자는 성장하지 않으면 넘어진다고 생각하자!!

<회사의 개요>

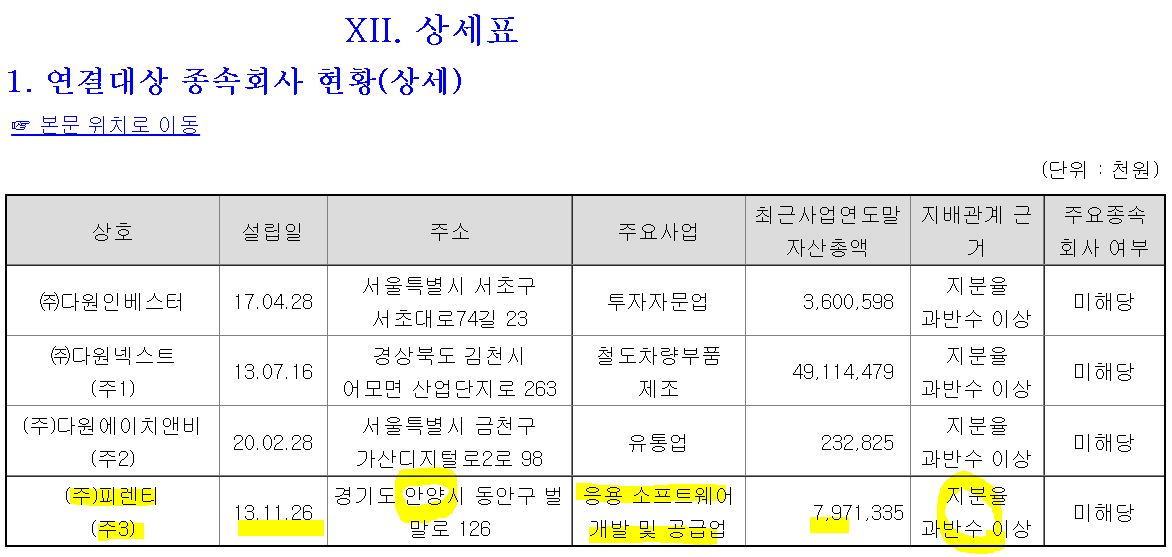

(주)피렌티가 연결대상 종속회사로 새로 편입되었다.

다원시스의 종속회사인 (주)다원넥스트의 75% 자회사(손자회사)이다.

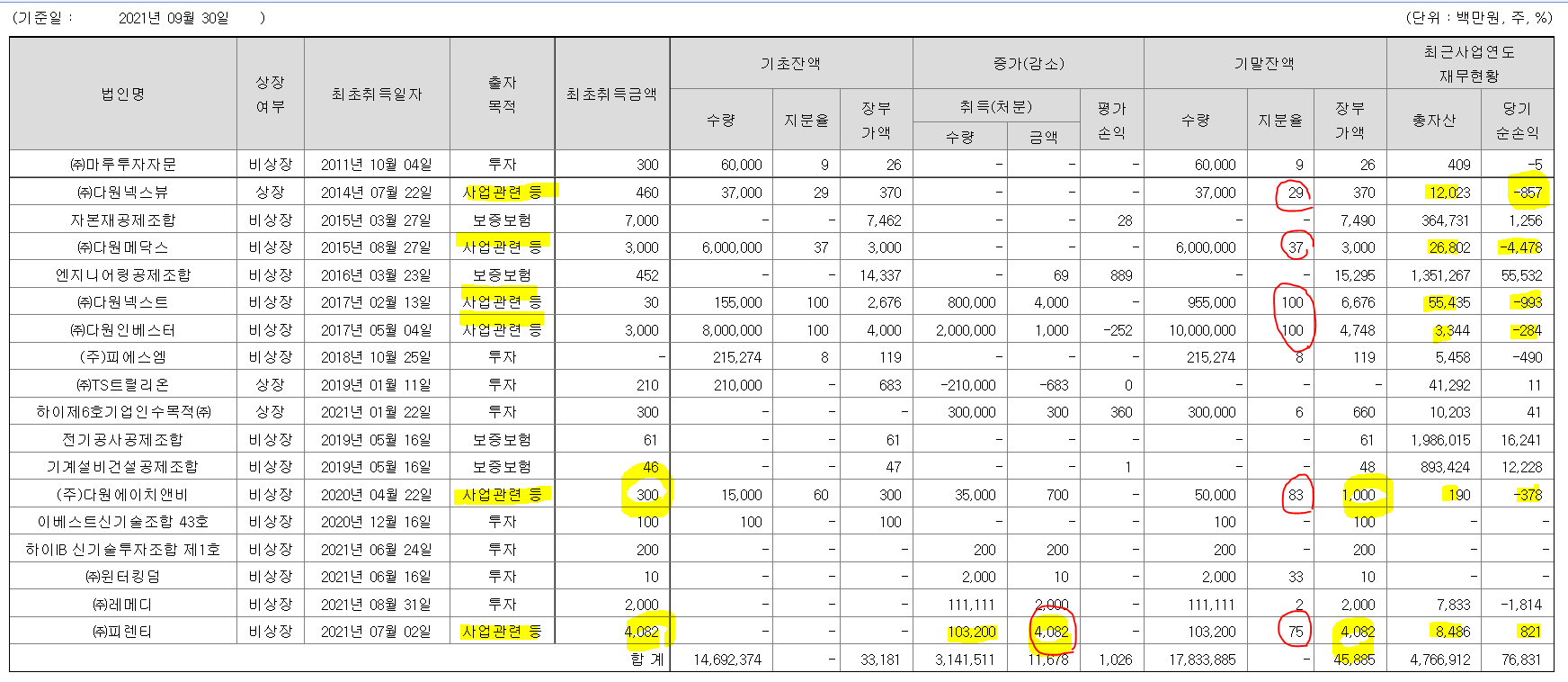

타 법인 출자 현황을 살펴보자.

최근 사업연도 재무현황은 말 그대로 2020년도 기준이다. 당기순손익 표시되는 것도 1H21 보고서와 변동사항 없다. 지분율만 보고 가자.

변동내역은 지분율 소수점 표시를 날려버린 것(29.31 → 29).

(주)다원에이치앤비 지분율 60% → 83%. 취득금액 3억 → 10억(비용 7억).

(주)피렌티 지분율 0% → 75%. 취득금액 40억(비용 40억)

지분 취득으로 총 비용 47억을 썼다. 왜 일까??

2020년 기준 피렌티의 ROA는 9.67%이다.

PIRANTI

BUSINESS The difference of technology makes the difference of safety ABOUT ㈜피렌티는 철도 및 산업제어 분야에서 지속적인 연구개발 투자와 최적의 솔루션 개발을 바탕으로 국내 및 해외 시장에 Train Control System

www.piranti.co.kr

(주)피렌티는 열차전장품, CCTV, 열차 화재 감지기 사업을 하는 회사이다.

피렌티 홈페이지/사업분야/연혁

피렌티는 지체상금 발생했던 EMU-150 납품 계약을 다원시스와 함께 참여했던 회사이다. 진행 과정에서 마음이 잘 맞았는지 이렇게 같은 배를 타게 되었다.

수직계열화를 통한 사업경쟁력 제고라고 말한다.

철도부문 개선이 필요한 상황에서 좋은 시작이라고 보인다.

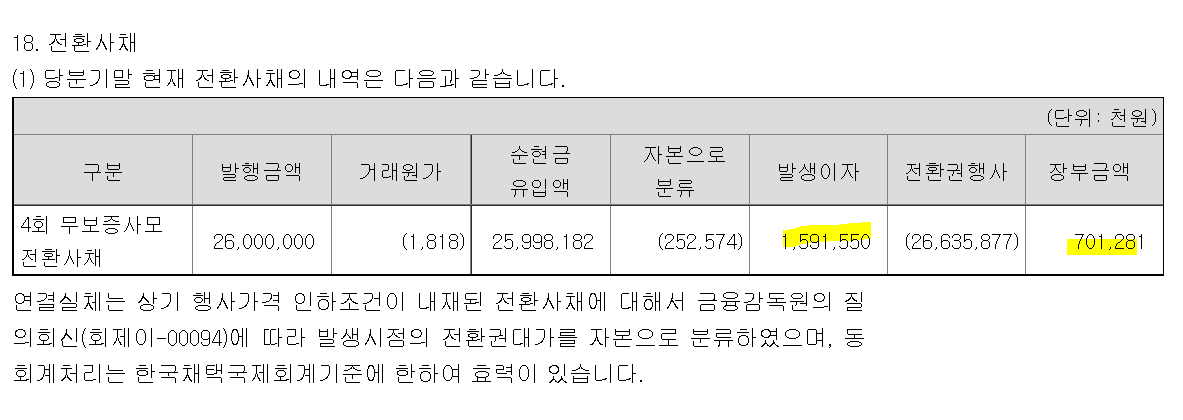

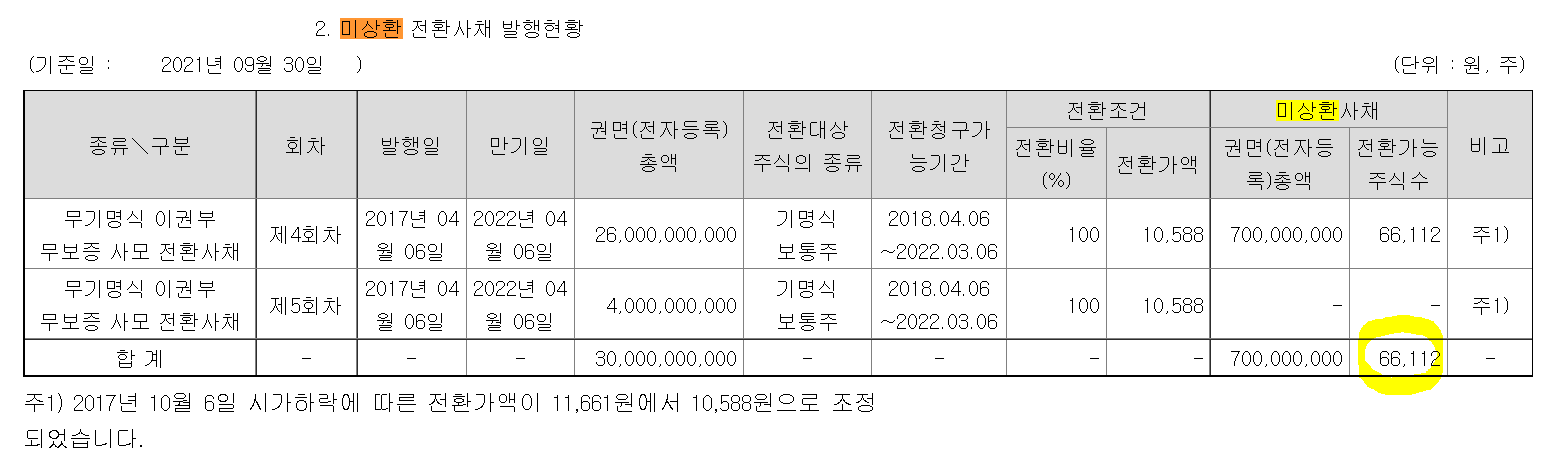

당기 미상환 전환사채 장부금액 증가 6.85억 → 7억. 발생이자 1,500만원.

분기 이자율 대략 2.18%

전환청구가능기간 ~22.3.6. 전환 가능 주식수 66,112주.

유통주식수 31,092,612주 대비 0.21%. 오버행 이슈 없음.

<사업의 내용>

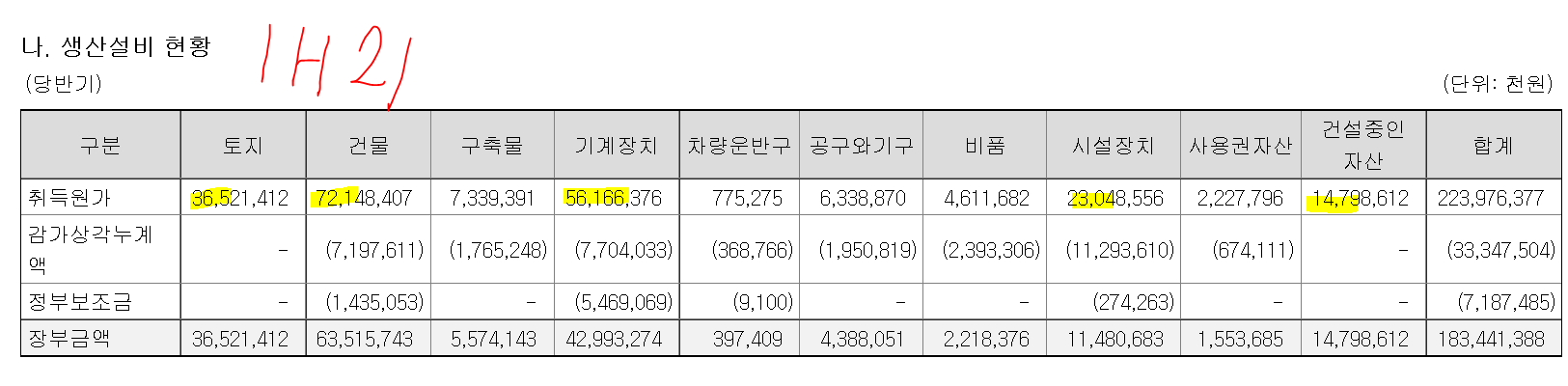

주요 생산설비 변화.

토지 365억 → 432억

건물 721억 →733억

기계장치 561억 →570억

시설장치 230억 →236억

건설 중인 자산 147억 →166억

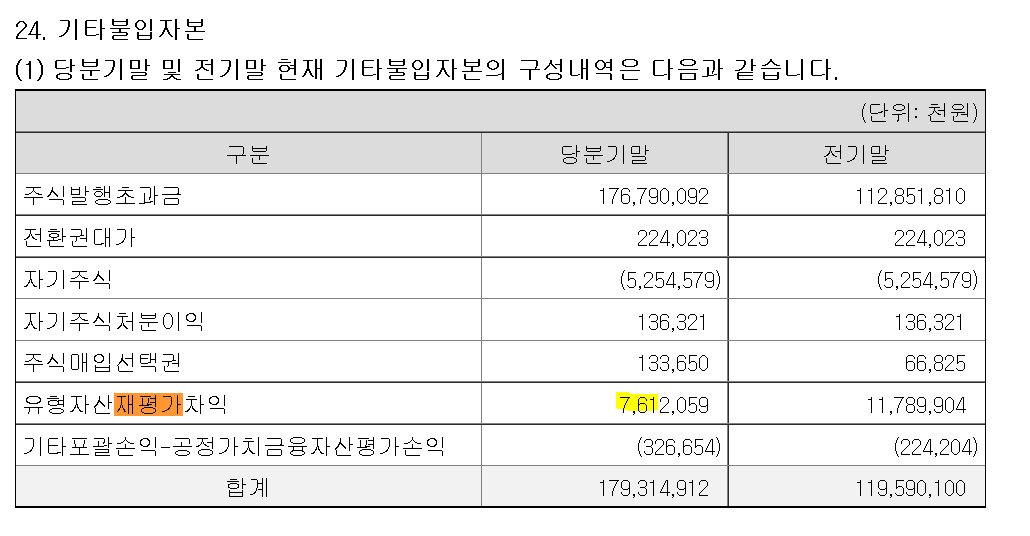

유형자산 재평가 차익 76억 인식.

3분기 누적 매출 실적.

3분기 실적 반영한 부문별 실적.

3분기 실적 반영한 매출 비중.

부문별 수주현황.

3분기 수주잔고 반영한 부문 별 수주잔고

미청구공사 1,487억 → 1,811억(+324억) 증가.

부채비율 122.6% → 116.0% 감소.

연구개발비 74억(+28억), 연구개발 비율 3.25%

3분기 보고서 내용인데 좀 신경 좀 쓰지, 반기 보고서 꺼를 수정하나 안 했네 그래서 3분기에 어떻게 했다 라고 좀 쓰던가.

<재무에 관한 사항>

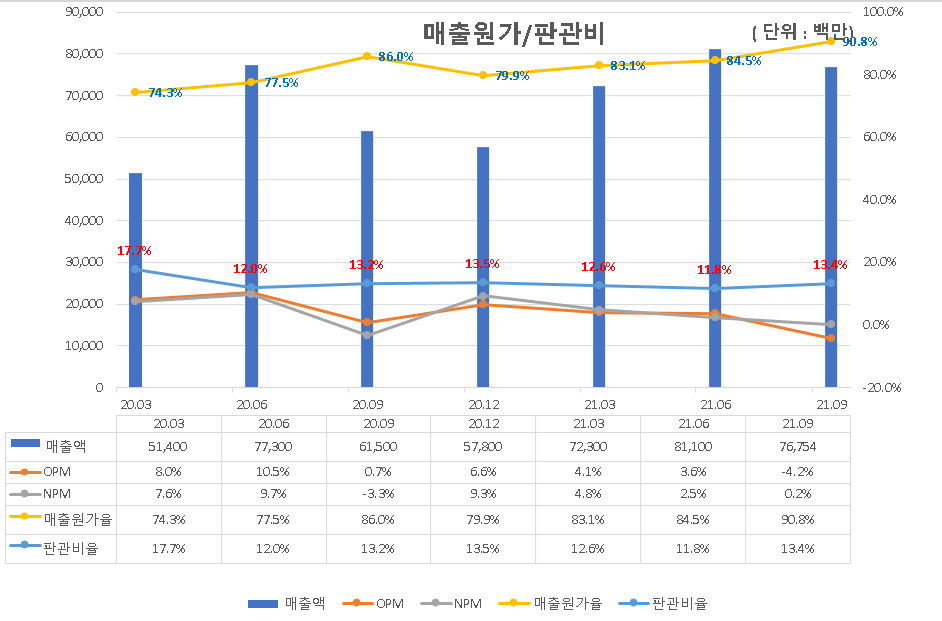

2021년 누적 기준 손익 흐름을 보면,

매출액 우상향하고 있으나, OPM 및 NPM 크게 하락 전환하였다.

분기별로 보면,

OPM 3.6% → -4.2%

2분기에도 저조했던 OPM 회복되지 않았고, 영업손실을 냈다.

NPM 2.5% → 0.2%

지배주주 지분 당기순이익이나, 당기순손실 아니라고 하기에는, 회계처리상 비지배지분 순손실에 몰아준 느낌이 든다. 합치면 당기순손실이다.

원인은 EMU-150 납품 계약 지체상금을 매출원가로 반영했기 때문인데,

매출원가율 84.5% → 90.8%로 크게 증가한 모습 보인다.

2021.09.15 - [현재 관심 기업/다원시스] - 다원시스 분석 자문자답24탄. 전동차 납품지연, 지체상금 발생사실 확인과 예상규모는??

다원시스 분석 자문자답24탄. 전동차 납품지연, 지체상금 발생사실 확인과 예상규모는??

ㅡ다원시스 수급체크를 하던 중, 악재기사를 발견했는데, ㅡ기사에 따르면, '납품지연 지체보상금'을 내야한다고 하는데, 저기서 말하는 '상당한 규모'가 얼마이고, 그 지체보상금의 기준은 어

lightningattack.tistory.com

21.9월 24탄을 작성할 당시 지체상금 반영으로 3Q21 OPM 저조할 것으로 예상했는데, 매출비중의 90% 이상이 철도부문이기에 영업적자라는 결과로 되돌아왔다.

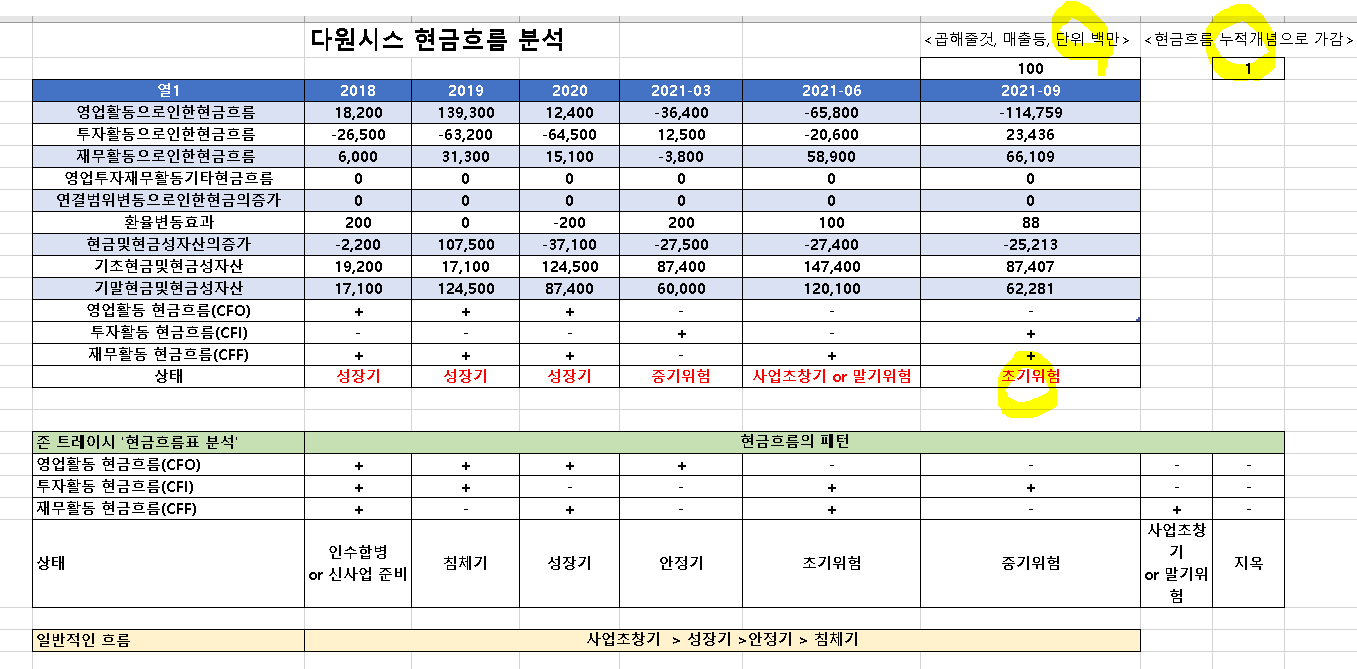

<현금흐름>

존 트레이시 현금흐름표 분석에 따른 다원시스의 상태를 보면

초기 위험단계로 보이는데, 그 이유는 CFO - 면서 CFI와 CFF가 +이기 때문인데,

단순하게 생각하면 돈 못 벌어서(CFO) 재산 팔고(CFI) 돈 빌려서(CFF) 막는 상황인데, 수주산업 특성상 계약자산(미청구공사)으로 인한 CFO-로 보이는 효과 있을 수 있으니 자세히 살펴보자.

2H21 대비 3Q21 +-5억원 이상 변동 있을 경우 표시되도록 조건부 서식을 걸었다.

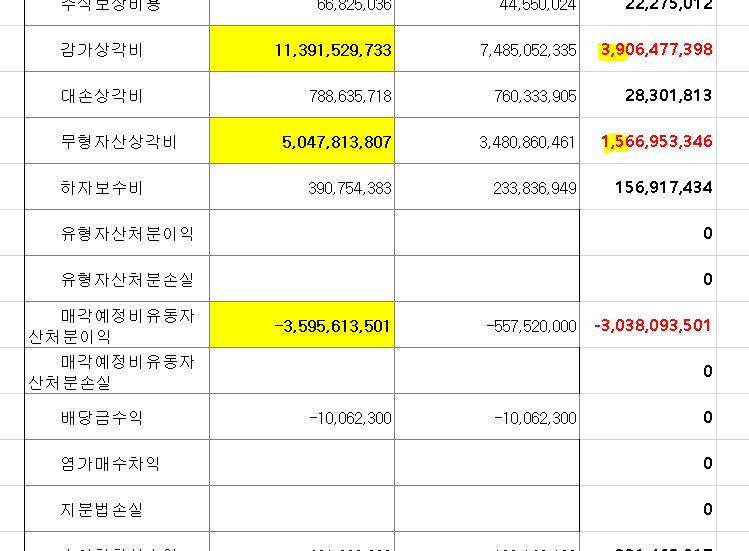

[영업활동현금흐름CFO]

-요소 중심 찾아보자.

감가상각비 39억 증가.

무형자산상각비 15억 증가.

개발비를 무형자산으로 놓고 상각하고 있다.

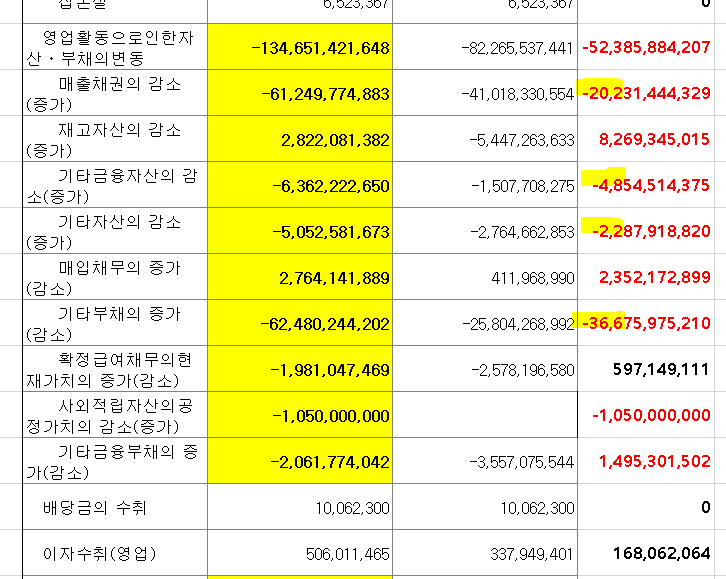

매출채권 202억 증가

기타금융자산 48억 증가

기타자산 22억 증가

기타부채 366억 감소

연체 및 손상되지 않은 매출채권(신규) 1722억 → 1941억(+219억)

1~2년 9억 → 28억(+19억)

대손충당금 -34억 → -34.3억(-0.3억)

단기금융상품 593억 →145억 감소.

2021.08.04 - [재무제표 공부] - 금융자산 정리

금융자산 정리

금융상품(아래 설명) 당기손익과 기타포괄손익 구분 기준 1) 미래현금흐름의 예측, 경영성과 평가에 대한 관련성 관련성 크면 당기 손익, 적으면 기타포괄손익 2) 자산과 부채의 미실현평가손

lightningattack.tistory.com

미수금 29억 →76억 증가.

2021.09.11 - [재무제표 공부] - 헷갈리는 선수금˙ 미수금, 매입채무˙매출채권, 계약자산˙계약부채 등 정리.

헷갈리는 선수금˙ 미수금, 매입채무˙매출채권, 계약자산˙계약부채 등 정리.

<계약으로 발생하는 의무 & 권리> <상품거래 영업 & 비영업> <시간에 흐름에 따라 발생하는 수익&비용> <건설계약에 따른 불확실한(미제공 OR 취소) 권리 & 의무 >

lightningattack.tistory.com

단기금융상품 팔아서 지체상금 내려는 건가?? 미수금은 왜 늘었을까??

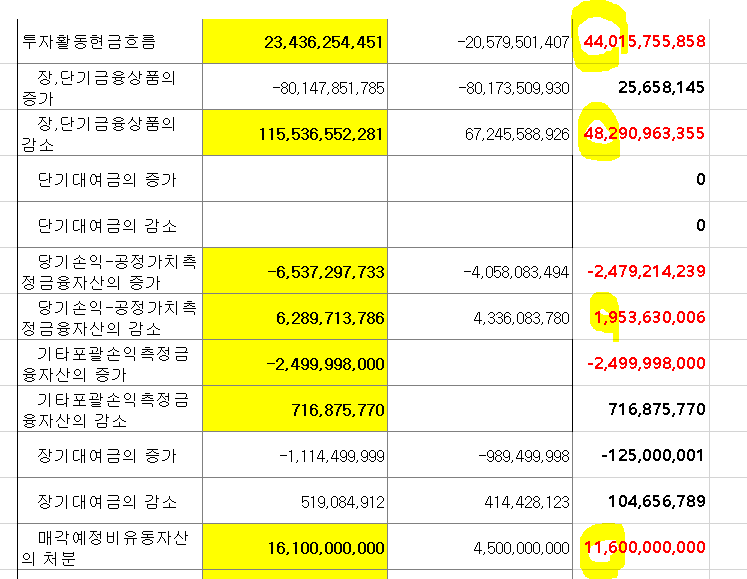

[투자활동현금흐름CFI]

+요소 중심 찾아보자.

장단기금융상품의 감소 482억

FVPL 감소 19억

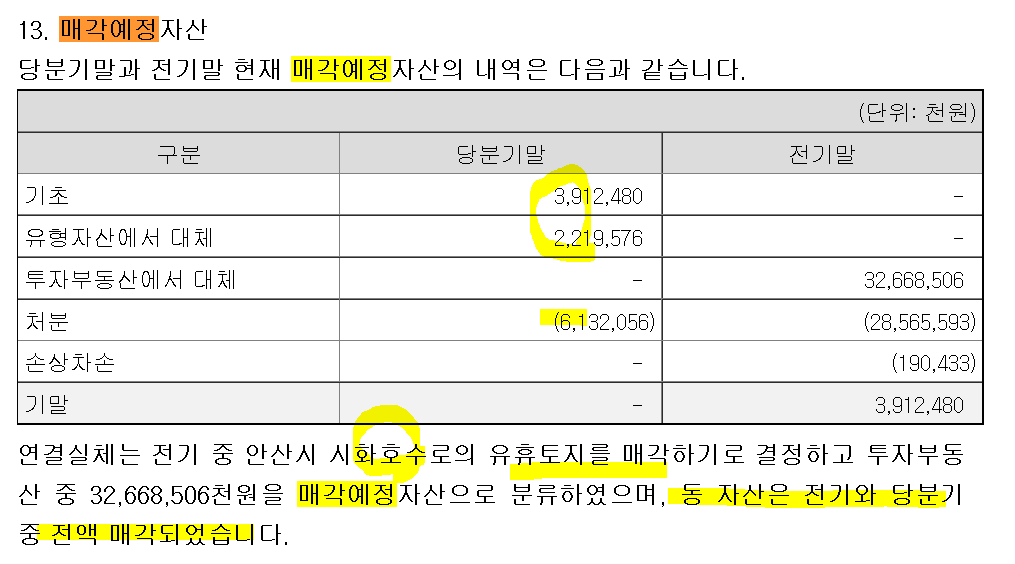

매각예정비유동자산 처분 116억

[재무활동현금흐름CFF]

+요수 중심 찾아보자.

단기차입금의 차입 48억

장기차입금의 차입 105억

<그 외 재무상태>

원재료 82억 → 67억 감소

재공품 280억 → 252억 감소

제품 46억 → 13억 감소.

재고자산 합계 410억 →335억 감소.

선급금 308억 → 334억 증가.

선급비용 28억 → 26억 감소.

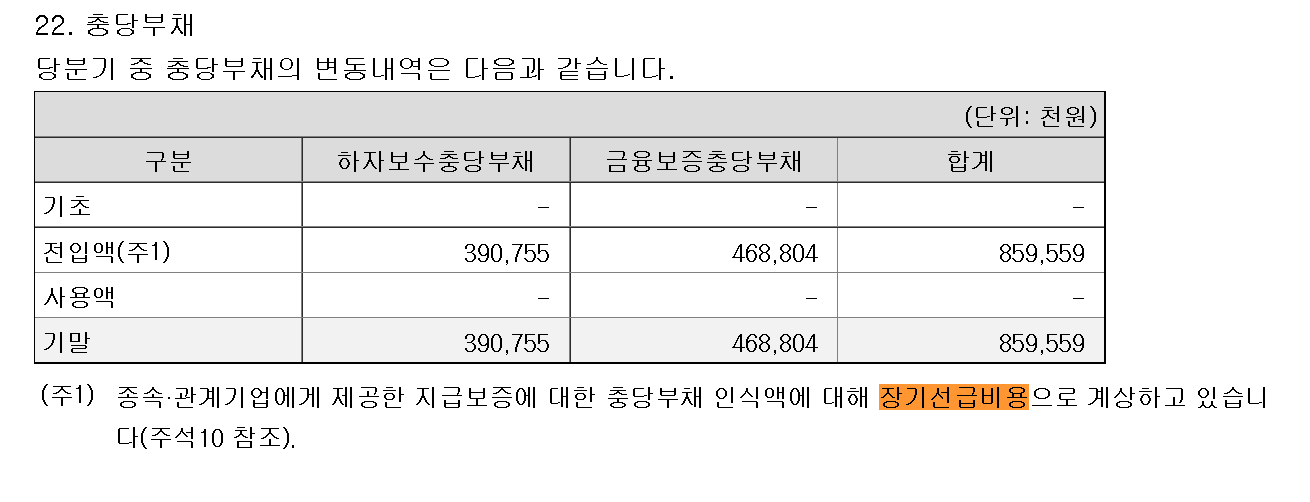

장기선급비용 5.1억 → 4.6억. 감소.

원재료 감소에 따른 선급금 증가로 보임.

2021.08.06 - [재무제표 공부] - 선수금, 선수수익, 선급금, 선급비용 정리.

선수금, 선수수익, 선급금, 선급비용 정리.

lightningattack.tistory.com

1H21 매각예정자산으로 분류해두었던 자산 매각.

TS트릴리온 4억 → 0억(매각).

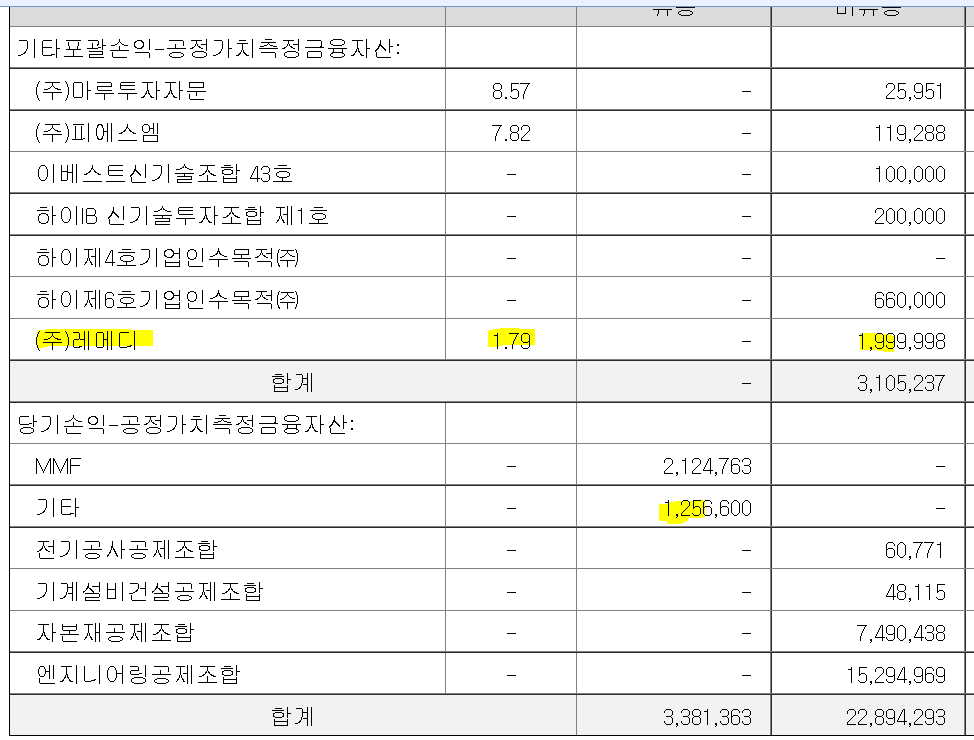

(주)레메디 19억(신규 매입).

이레나 이화여대 의대 교수가 창업한 치과용 소형 엑스레이 기기 판매 기업 레메디에 투자했다.

샴푸 기업보다는 나은 것 같네~

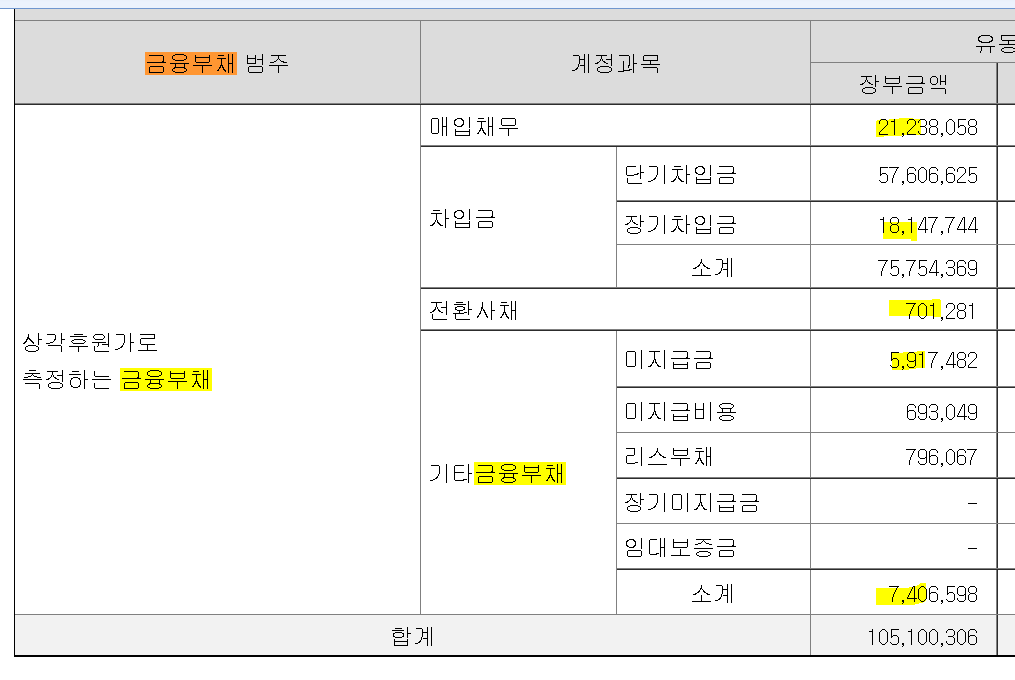

매입채무 169억 → 212억 증가.

장기차입금 172억 →181억 증가.

전환사채 비유동 → 유동. 전환청구 가능 기간 1년 도래(~22.3.6. )로 이동.

미지급금 52억 → 59억.

2021.07.21 - [재무제표 공부] - 유동부채, 비유동부채, 이자 발생하는 부채 파악하기

유동부채, 비유동부채, 이자 발생하는 부채 파악하기

유동부채 전체. 유동부채 중 이자발생하는 부채 비유동부채 전체. 비유동 부채 중 이자발생하는 부채 이자발생 부채 총정리 단기사채, 단기차입금, 유동성장기차입금, 단기매매금융부채, 당기

lightningattack.tistory.com

FVOCI 평가손익 0.2억 → -3.2억.

재평가차익 12억 → 41억. 토지 재평가 금액 반영한 듯.

<정리>

2H21 다원시스 실적 분석은 4개로 나누어 포스팅했었다. 그리고 시간도 정말 많이 걸렸었다. 원인을 생각해 보면, 모르는 회계지식이 나올 때마다 멈추고 일일이 찾아서 공부하는 시간이 오래 걸렸던 것 같다. 이번 3Q21 실적 분석은 1개의 포스팅으로 완성했다. 그리고 지난번에는 주말 이틀 내내(토~일) 작성했었다면, 이번에는 토요일 하루 안에 끝낼 수 있었다. 마치고 나니 뿌듯하고, 다음에는 더 빠르고 효율적으로 중요한 점만 보면서 시간을 단축할 수 있을 것 같다.

다원시스를 오랫동안 보유해서 인지, 보유 편향으로 좋게 생각하는 것인지 모르겠지만, 어쨌든 내게는 뜻깊은 기업이다. 적지 않은 수익을 안겨줬고, 다양한 BM과 종속, 관계기업, IPO, 공매도, 수급분석을 통해 과거의 나보다 조금이나마 성장하게 만들어 주었다.

지금은 다원시스에게 굉장히 중요한 순간이라고 생각된다.

시장에 큰 관심을 받아 주가가 크게 상승한 상태에서 믿고 투자해준 주주들에게 실망감을 주지 않도록, 앞으로 무리하게 수주잔고를 쌓아두고 납기지연으로 지체상금을 발생시키지 말아야 한다. 또한 매출의 90% 비중을 차지하는 철도부문에 당면한 악재 '철도 차량 입찰 계약 방법 변경( 2단계 경쟁 입찰 방식 → 협상에 의한 계약)'로 인한 우려감을 적극적으로 해결해야 한다. 마지막으로 기대감으로 오른 주가에 부흥할 수 있도록 플라즈마 식각 장비 공급계약 금액이 시장 기대치 이상으로 나와줘야 할 것이다.

* 포스팅은 단순 공부용입니다.

* 정보가 편향될 수 있습니다.

* 투자의 책임은 투자자 본인에게 있습니다.

* 해당 종목은 필자가 보유하거나 보유하지 않을 수 있으며, 언제든지 종목에 대한 포스팅을 중단할 위험이 있으니 참고해 주시기 바랍니다.

태그

다원시스, 분석, 자문자답, 3Q21실적, 3분기 실적, 영업적자, 손실, 지체상금, 문제점, 해결방안, 주가, 방향성,

'과거 관심기업 > 다원시스' 카테고리의 다른 글

| 다원시스 분석 자문자답. 2021 사업보고서 간단 리뷰. (1) | 2022.03.26 |

|---|---|

| 다원시스 분석 자문자답23탄. 멀티플(PER)체크, 기대감 선반영?? 적정 주가는? (0) | 2021.09.12 |

| 다원시스 분석 자문자답22탄. 다원시스 존 트레이시의 현금흐름표 분석. 기업의 상태는 성장기? 안정기? (0) | 2021.09.12 |

| 다원시스 분석 자문자답17탄. 자기주식 취득 결정. 뭐? 로윈? 합병? 뭐여?? 호재여 악재여? (0) | 2021.08.30 |

| 다원시스 분석 자문자답 16탄. 다원넥스뷰는 뭐하는데야?? 레이저?? (0) | 2021.08.22 |

- Total

- Today

- Yesterday