티스토리 뷰

728x90

반응형

ㅡ연결재무상태표부터 살펴보겠다. 1Q21대비 2Q21에 10억원 이상 변화가 크게 있는 항목 위주로 알아볼 것이다.

/유동자산 총액. 3237억 -> 3864억으로 증가

/매출채권 1482억 ->1757억. 증가.

/재고자산 354억 -> 410억. 증가.

/기타금융자산(유동)378억-> 643억. 증가.

/매각예정비유동자산 0억 -> 84억(멀 파는거여). 증가.

/기타유동자산 387억 -> 337억. 감소.

ㅡ 기타포괄손익-공정가치측정금융자산. 8억 -> 19억. 증가

ㅡ 유형자산 1912억 -> 1834억. 감소

ㅡ 기타무형자산 172억 ->162억. 감소.

ㅡ 기타비유동자산 0억 ->5억.(뭐지. 뭐에서 떨어져나온거지??).

반응형

ㅡ 유동부채 2895억 -> 2812억. 감소

ㅡ차입금(유동) 706억 -> 745억. 증가

ㅡ당기법인세부채 25억 -> 18억. 감소.

ㅡ기타금융부채(유동) 90억 ->68억. 감소.

ㅡ 차입금(비유동) 691억 -> 646억. 감소

ㅡ 순확정급여부채 61억 -> 50억. 감소.

ㅡ 충당부채. 0억 -> 7억. 증가(이건 또 어서나온거지??).

ㅡ자본금 135억 -> 157억. 증가

ㅡ기타불입자본 1179억 -> 1826억. 증가

ㅡ이익잉여금 913억 -> 928억. 증가.

ㅡ비재비지분 0.7억 -> 1.4억. 증가.

ㅡ자 이제 위에서 살펴본 항목 중 큰 변화가 있는 항목을 뜯어보고, 재무제표 행간의 의미를 파악해보자.

ㅡ전분기(1Q21) 대비 증감내역.

/연체 및 손상되지 않은 매출채권(신규) 1442억 -> 1722억. 크게 증가했다. 총 매출채권 1757억 대비 98%로 신규외상판매금이 주를 이뤄냈음을 알 수 있다. 다원시스의 매출특성 자체가, 계약자산(미청구공사)을 매출채권으로 계상하기 때문에, 다원시스에게 사상최대 매출이다?? 큰 의미 없다고 본다. 원가회계의 한계이자, 건설계약의 매출인식이 불투명한 것은 회계공부를 해보신 분이라면 누구나 알만한 사항이라고 생각한다.

/대손충당금 -4억(4억치 증가)

/전분기 6~9개월 매출채권이 9~12개월로 이동했다.

ㅡ전분기(1Q21)대비 증감내역

/재고자산은 354억 -> 410억으로 늘어났는데,

/원재료 58억 ->82억

/재공품 247억 ->280억 으로, 원재료와 재공품의 재고가 늘어난 것을 확인할 수 있다.

/재공품은 제조중인 미완성품으로 판매는 불가하며, 보통 수주회사에 납품을 앞두고 재공품으로 잡아두는 경우가 많다.

재공품 관련내용 설명 : https://lightningattack.tistory.com/25

유동자산. 신속히 현금화 가능한 유동자산 살펴보기

유동자산의 구성 신속히 현금화 가능한 유동자산으로 현금 및 현금성자산, 당기손익인식금융자산, 단기금융상품, 단기매도가능금융자산, 단기만기보유금융자산, 단기매매 금융자산 이 있다.

lightningattack.tistory.com

ㅡ전분기(1Q21)대비 증감내역

/기타유동자산 387억 -> 337억. 감소. // 기타비유동자산 0억 ->5억. 했다.

/전분기와 다르게 기타유동.비유동자산을 함께 표시해서 너무 좋다. 이런 센스 굿이에요 굿~!!

/선급금이 358억 -> 308억 으로 크게 줄고, 장기선급비용이 5억 생겼다.

/선급비용 내용정리 : https://lightningattack.tistory.com/45

선수금, 선수수익, 선급금, 선급비용 정리.

lightningattack.tistory.com

/여기서 선급금이란, 영업과 관련하여 발생한 금액으로, 매입처에서 상품, 원재료 등 매입을 하거나 외주를 위해 미리 준돈으로. 보통 계약금 형식으로 먼저 지급한 돈이라고 보면 된다. 원재료가 늘어나고, 선급금이 줄어든 것으로 보아 퉁치면 될듯 하다.

/장기선급비용이란, 아직 발생 않한 비용을 미리주고, 기간이 지나면 비용으로 인식하는데,

/종속.관계기업이 돈을 빌릴 때 다원시스가 보증을 서준거고, 혹시모르는 비용발생에 대하여 금융보증충당부채로 잡아둔 것.

/이런식으로 연대보증을 해주고 있다.

ㅡ전분기(1Q21)대비 증감내역

/기타금융자산(유동)378억-> 643억. 증가 했는데,

/단기금융상품 293억 -> 593억 크게 증가했다.

/단기금융상품은 주식 or 만기 1년이내 남은 예금, 채권 등. FVPL.

금융상품 관련 설명 : https://lightningattack.tistory.com/42

금융자산 정리

금융상품(아래 설명) 당기손익과 기타포괄손익 구분 기준 1) 미래현금흐름의 예측, 경영성과 평가에 대한 관련성 관련성 크면 당기 손익, 적으면 기타포괄손익 2) 자산과 부채의 미실현평가손

lightningattack.tistory.com

/미수금 64억 -> 29억 감소했다.

/못받은 돈을 받아 줄어들은 미수금은 긍정적

ㅡ전분기(1Q21)대비 증감내역

/매각예정자산 1분기에 모두 처분했고, 2분기에 유형자산에서 84억원어치 잡았는데,

/유형자산 토지에서 팔려는 만큼 계정 대체하여 매각예정비유동자산으로 잡아두었다. 아마 다음분기보고서에, 전분기 중 ~~~~팔기로 결정 후 처분했다고 상세 설명 해줄 듯.

ㅡ전분기(1Q21)대비 증감내역

/기타포괄손익-공정가치측정금융자산. 8억 -> 19억. 증가

/ TS트릴리온 3억 -> 4억

/하이 1호 0억 -> 2억

/하이 6호 3억 ->8억.

/머야 샴푸 관심있는가??

ㅡ전분기(1Q21)대비 증감내역

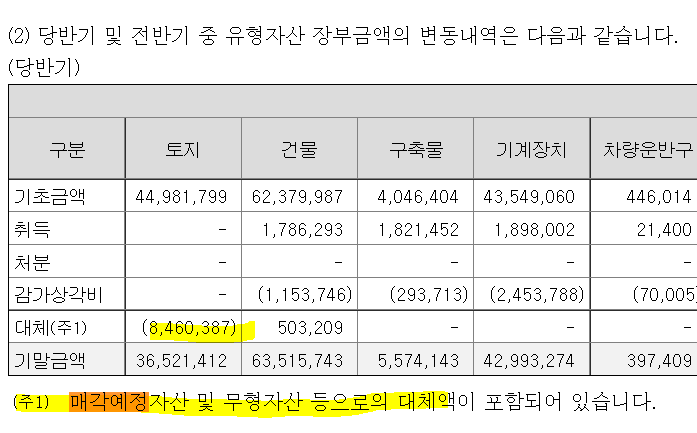

/유형자산 1912억 -> 1834억. 감소

/토지 449억 -> 365억. 위에서 확인한 매각예정자산 계정대체액 84억원.

/건물 624억 -> 635억,/ 구축물 39억 -> 55억 / 건설중인자산 171억 -> 147억 으로 나타나는데,

/여기서 건설중인 자산을 살펴보고 가자.

/건설중인 자산이란, 대금을 지급하였으나, 건물or 기계가 입고되지 않았거나, 준공, 등기이전등이 되지 않은 경우를 말하는데, 사용가능 시점에 유형자산으로 다시 대체한다.

/보면 건물과, 구축물이 늘었고, 건설중인 자산이 줄어든 것을 보이 계정대체되었음을 알 수 있다.

ㅡ전분기(1Q21)대비 증감내역

/기타무형자산 172억 ->162억. 감소.

/개발비 상각누계액 227억 -> 242억, 으로 확인된다.

ㅡ전분기(1Q21)대비 증감내역

/차입금(유동) 706억 -> 745억. 증가, 차입금(비유동) 691억 -> 646억. 감소 했는데,

/단기차입금의 변화는 크게 없고, 유동성 장기차입금과, 장기차입금이 변화가 있었다.

ㅡ전분기(1Q21)대비 증감내역

/기타금융부채(유동) 90억 ->68억. 감소했는데,

/주요 원인은, 미지급금 72억 -> 52억. 줘야되는 돈의 감소로 긍정적.

미지급금 관련 설명 : https://lightningattack.tistory.com/26?category=962526

유동부채, 비유동부채, 이자 발생하는 부채 파악하기

유동부채 전체. 유동부채 중 이자발생하는 부채 비유동부채 전체. 비유동 부채 중 이자발생하는 부채 이자발생 부채 총정리 단기사채, 단기차입금, 유동성장기차입금, 단기매매금융부채, 당기

lightningattack.tistory.com

ㅡ전분기(1Q21)대비 증감내역

/순확정급여부채 61억 -> 50억. 감소.

/회사의 퇴직금 운영방식은 DC형과 DB형으로 나뉜다. DB형은 퇴직할 때 근무연수에 따라 퇴직금을 받는 식이며, 회사는 이를 대비하기 위해 사외적립자산으로 퇴직금을 보유한다. DC형은 매년 1개월치 급여가 근로자 개별계좌에 적립되어, 근로자가 직접 관리하는 식이다.

/보통 DB형을 많이 쓰는데, 미래에 지급할 퇴직금을 현재가치로 할인한 금액을 확정급여 채무라고 한다.

/사외적립자산 - 확정급여 채무 = -값 = 순확정급여부채

/사외적립자산 - 확정급여 채무 = +값 = 순확정급여자산

/사회적립자산 23억 -> 33억 으로 쌓아둔 돈이 커져서 부채가 줄었다.

ㅡ전분기(1Q21)대비 증감내역

/자본금 135억 -> 157억. 증가. 21.4.28.자로 발행된 유상증자 450만주이다.

ㅡ전분기(1Q21)대비 증감내역

/기타불입자본 1179억 -> 1826억. 증가를 살펴보면,

/유상증자로 인한 주식발행 초과금의 증가와, 주가상승으로 인한 FVOCI평가손익의 증가를 확인할 수 있다.

ㅡ전분기(1Q21)대비 증감내역

/이익잉여금 913억 -> 928억. 증가를 살펴보면,

/법정 적립금ㅡ이익준비금의 변화 없이(회사는 그 자본금의 1/2이 될 때까지 매 결산기 이익배당액의 1/10 이상을 이익준비금으로 적립하여야 한다-상법 458조)

/미처분이익잉여금 900억 -> 915억 으로 변동되었다.

728x90

반응형

'과거 관심기업 > 다원시스' 카테고리의 다른 글

| 다원시스 자문자답. 2021년 2분기 실적.2021 반기보고서. 상반기 실적 분석 2Q21. 정밀분석 4탄(Final).현금흐름분석. (0) | 2021.08.16 |

|---|---|

| 다원시스 자문자답. 2021년 2분기 실적.2021 반기보고서. 상반기 실적 분석 2Q21. 정밀분석 3탄. (0) | 2021.08.15 |

| 다원시스 자문자답. 2021년 2분기 실적.2021 반기보고서. 상반기 실적 분석 2Q21. 정밀분석 1탄. (0) | 2021.08.14 |

| 다원시스 자문자답. 자기주식취득 신탁계약 연장결정 공시 및 과거 자사주취득, 처분, 연장 등 총정리. (0) | 2021.08.14 |

| 다원시스 기업분석 자문자답 10탄. 플라즈마, 반도체 장비, 재료, 가시화 시점은?? (2) | 2021.08.12 |

'과거 관심기업/다원시스' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크