티스토리 뷰

728x90

반응형

8. 다원시스 철도부문 주력 상품은 무엇일까??, 일반차 + 도시철도차 + 화차 중에, 현대로템과의 경쟁성은 어떨까??

http://dawonsys.com/kr/promotion/video.php

- 홍보 - 홍보동영상

dawonsys.com

ㅡ 관계사 다원넥스트, 국내 유일 차체 완제품 생산 및 납품 기업으로 캡티브 마켓 기반, 과점적 시장

안정적인 레퍼런스 확대로 시장 지배력 확대라고 써있다.

// 과연 전동차 차체 사업/ 대차 프레임 사업에서 과점적, 캡티브 마켓을 확보하고 있을까?? 그러면 현대로템에서는 뭐 다원넥스트꺼 갖다씀??

//그렇다. 유일이란 말은 함부로 쓰지 말자.

ㅡIR자료에 1~6번까지는 빨간글씨로 제품이고, 나머지는 상품인듯. 마진율이 낮은 이유는 최저입찰제 때문만이 아니라 상품을 갖다써서 그런걸까??

반응형

// 재무제표 사업의 내용에서 찾아봤으나, 상품관련 매출은 표시하지 않고 있다. 그래서 알 수 없었다.

ㅡ수주상품 보니, 4호선, 간선형 전기자동차, 복선전철 전동차, 7호선 석남연장 전동차 수주가 빨갛게 보이네.

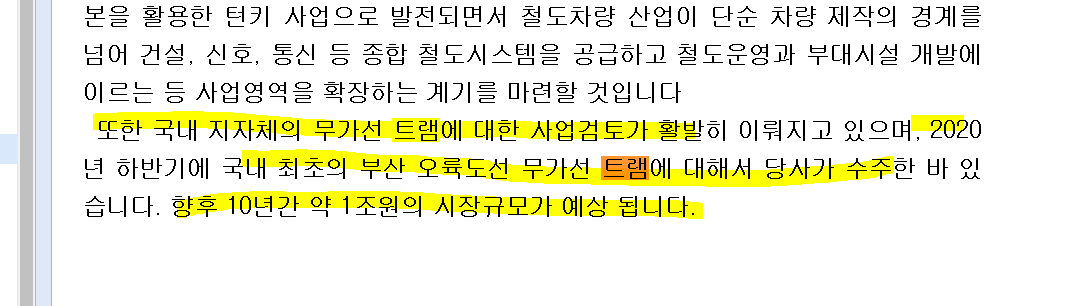

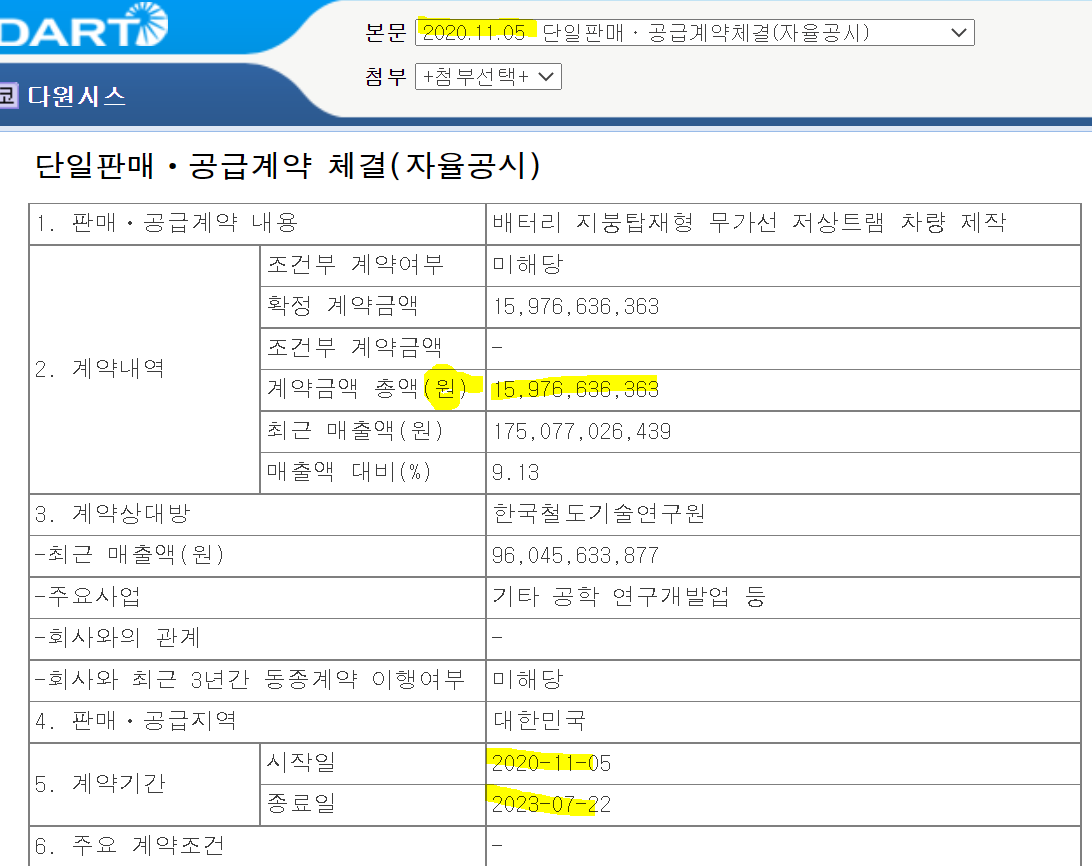

ㅡ국내 1호 트램, 무가선 수조도 했다고 한다.

//무가선 저상 트램은 기존의 가선 방식의 노면전차 와 달리 대용량 배터리를 이용하여 무가선 구간(전차처럼 하늘에 전원을 공급하는 장치 없이 자가 베터리로 운행 방식)에서도 운행이 가능한 교통수단이라고 한다.

//그렇다. 약 160억원 규모의 계약이며 기간은 ~23.7.22 까지이다.

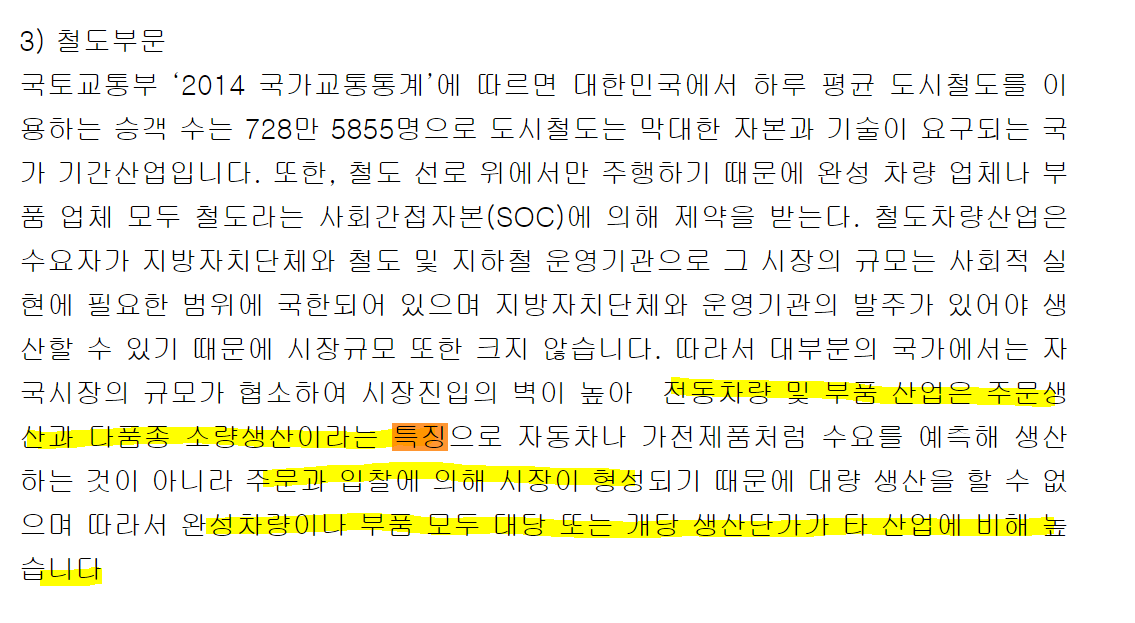

ㅡ 사업보고서에서도 철도사업에 대하여 생산단가가 높다고 말한다. 즉 마진율이 낮다는 말.

ㅡ철도시장의 부진 을 항목화 해놨다. 앞으로 다원시스의 과제이며, 이것을 어떻게 극복해 나갈지 지켜봐야겠다.

1) 작은 내수시장 규모

2) 불규칙한 발주물량

3) 기술주도권 유지 위한 인증제도 등 기술장벽

4) 전문인력, 자금 등 기반자원 부족

5) 시운전 기회확보 어려움

6) 국내 독점시장에서 높아진 철도차량의 평균가격 부담

6-1) 중국의 저가공세 , 국내외 어려움.

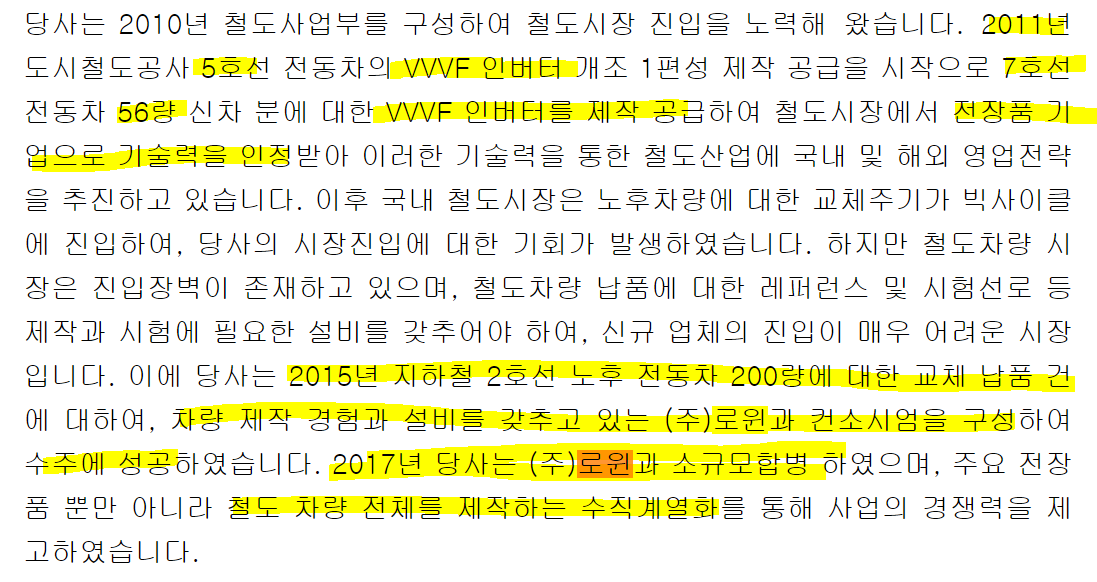

ㅡ 다원시스는 기존에 전장품납품 기업이었으나, 15~17 로윈을 합병하여 전동차 제작 사업에 뛰어든 것으로 보인다.

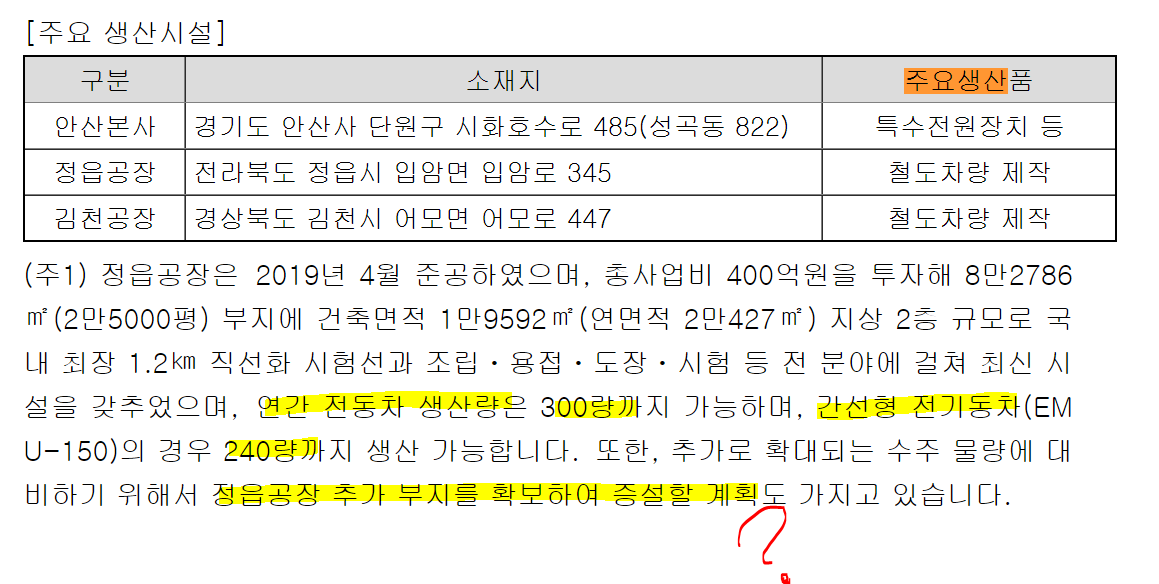

ㅡ주요생산시설 및 생산량.

전동차 연 300량

간선형 전기자동차 연 240량

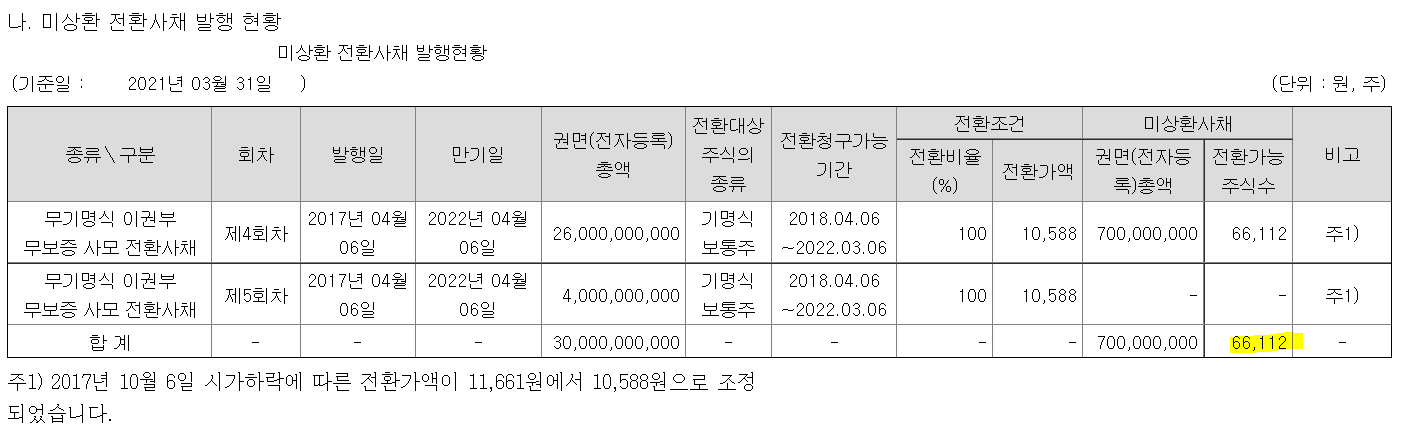

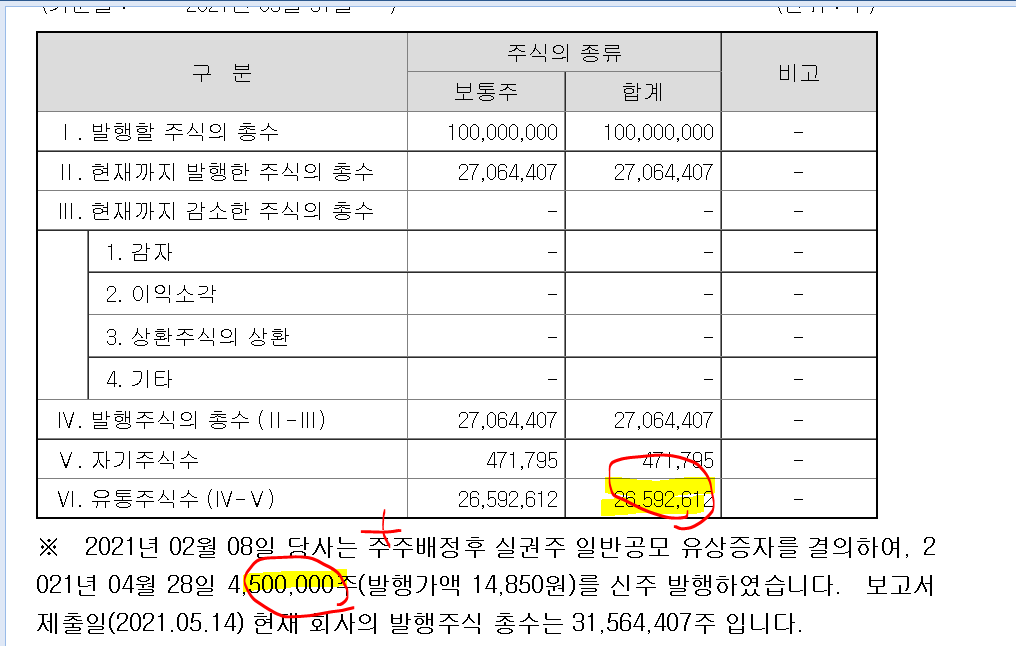

ㅡ그렇군 발행주식 총수는 31,564,407주 이군.

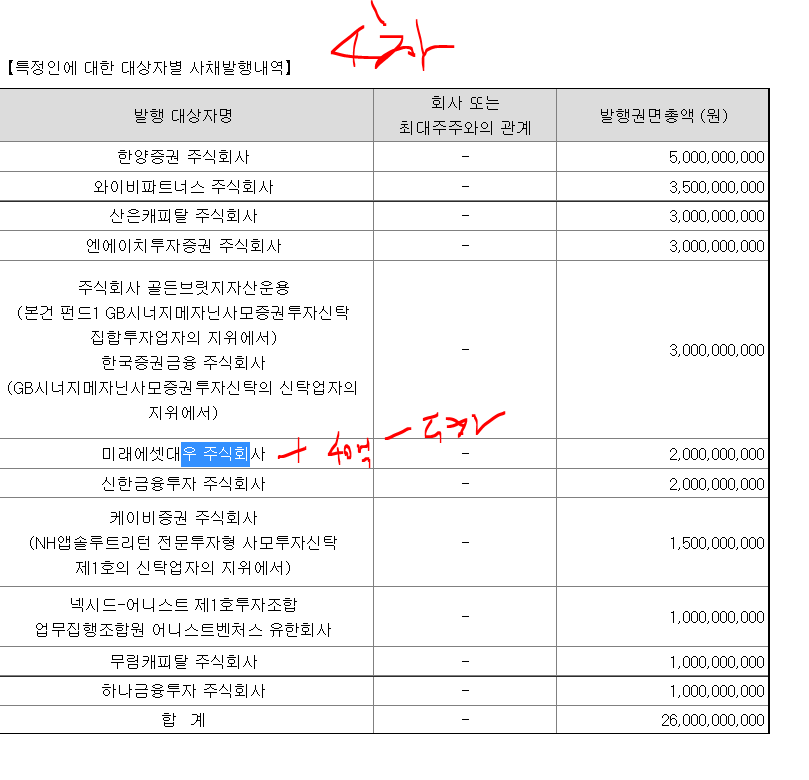

ㅡ전환사채 관련 내용들

무기명식= 증권이나 채권등에 권리자 이름이나 상호 안적는 방식. <> 기명식

이권부= 이자를 받을 수 있는 권리

무보증, 무담보 = 제3자의 보증이나 담보 없음.

사모 = 새로 주식이나 사채 발행시 일반인에게 모집하지 않고 발행 회사와 특정 관계있는 곳에서 모집. <> 공모.

ㅡ총 300억을 금융사를 통하여 전환사채 발행했으며,

ㅡ전환사채 관련 내용들2

유통주식수 31,092,612

미상환 전환사채(CB) 66,112( 유통주식수 대비 0.2%)

거래량('21.8.11.)933,307

전환가액 10,588

현재 주가('21.8.11.) 21,150원

// 크게 신경쓸 수준은 아니라고 본다.

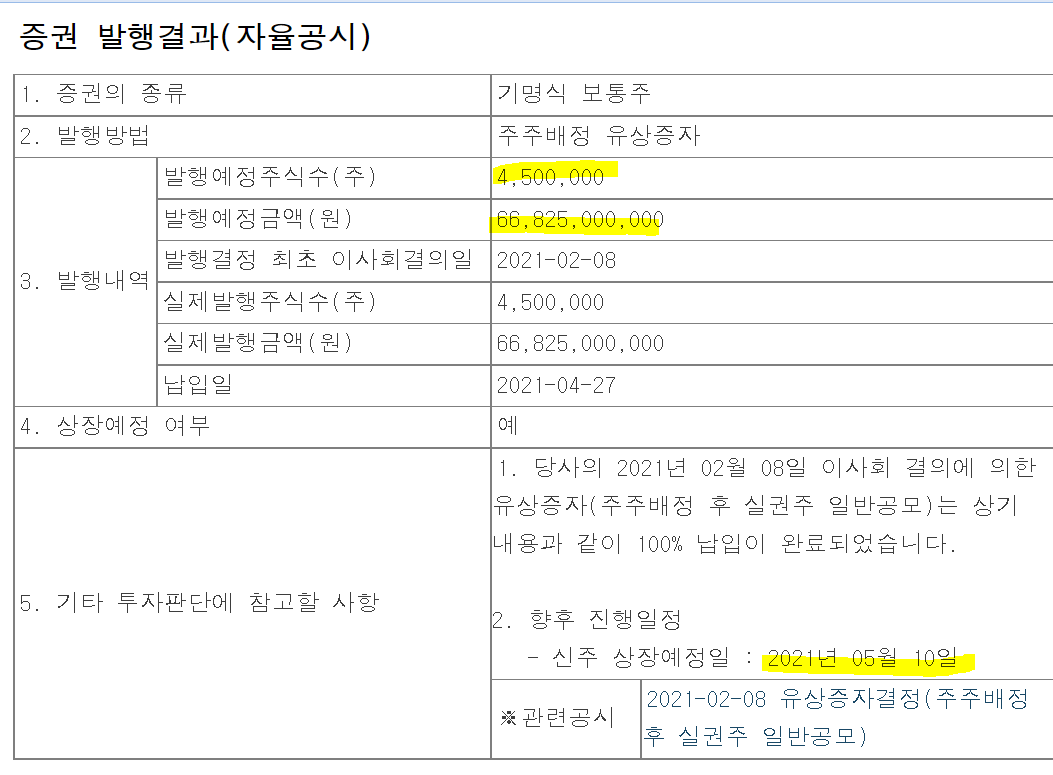

ㅡ 정읍공장에 추가부지 확보하여 증설할 계획이 있다는데, 또 유증하는건 아닐까?? 지난 번에 유증은 왜했을까??

ㅡ'21.4.28 발행가액 14,850 으로 450만주를 발행하여, 총 668.2억원을 주주한테 땡겼는데

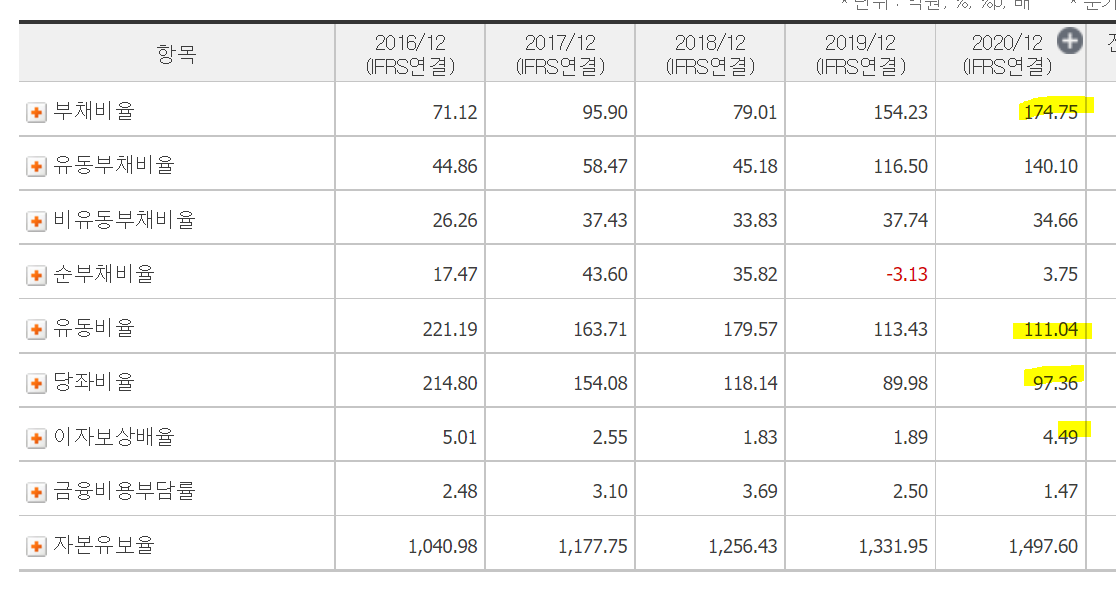

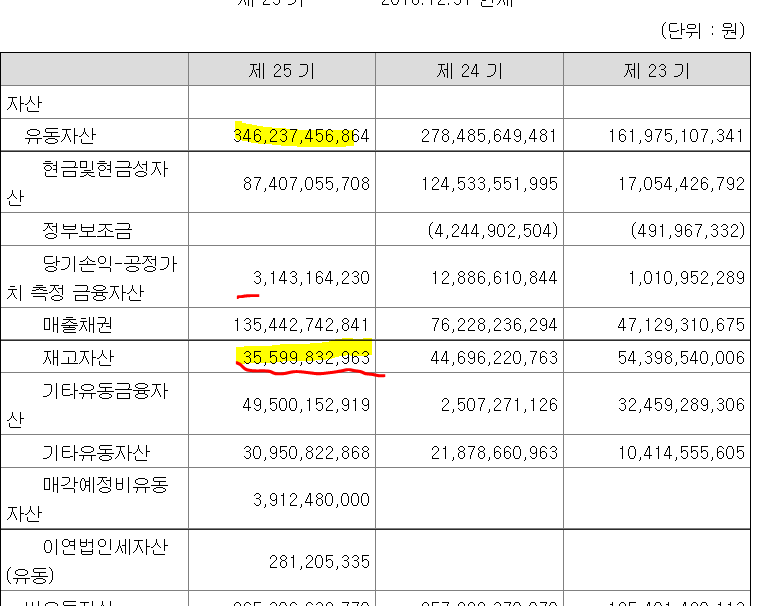

ㅡ2020년 재무상태를 살펴보면,

부채비율 174%

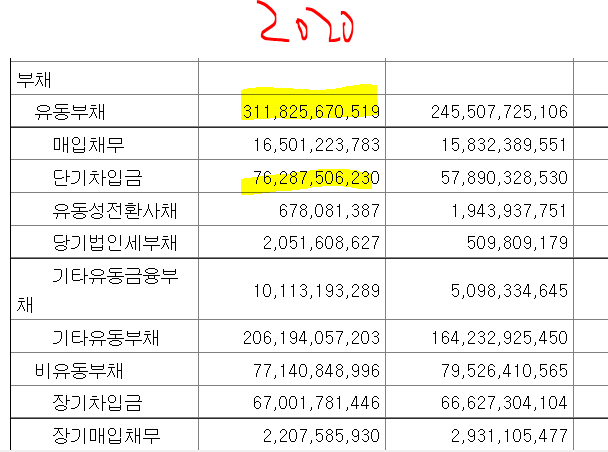

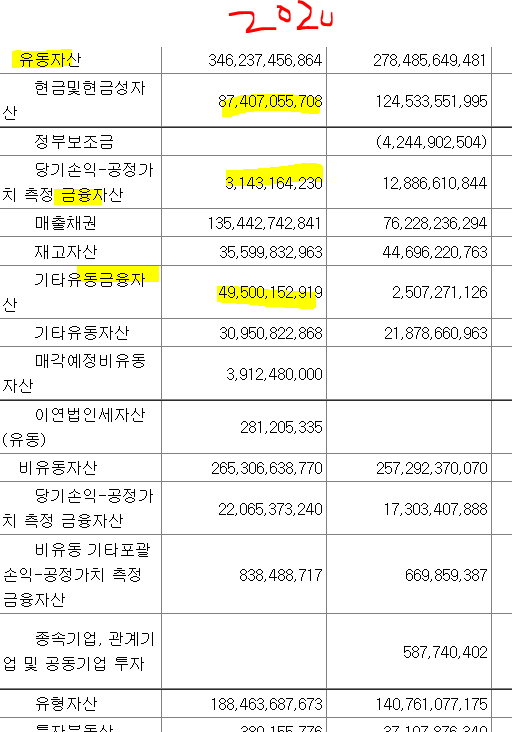

유동비율 111% / 유동자산 3462/ 유동부채3118

ㅡ유동자산 3462억 - 재고자산 356억 = 3106억(당좌자산)

/유동부채 3118억 / 단기차입금 763억

ㅡ당좌자산 3106억- 단기차입금 763억 = 2,343억. 이런 상황에서 굳이 유상증자를 하며 670억을 주주로부터 땡겨야 했을까??

ㅡ유동자산을 뜯어봤다. 현금 및 현금성자산 874억+금융자산 526억 = 1400억(신속히 현금화 가능)

1400억 여유가 있었음에도, 유증을 해서 670억을 주주에게 땡긴 이유는 모르겠다. 주주한테 받는게 이자도 없고 갖고있는 금융상품도 안팔아도 되고 개이득인건 알겠지만.. 주주 입장에서는??

그만 알아보자.

728x90

반응형

'과거 관심기업 > 다원시스' 카테고리의 다른 글

| 다원시스 기업분석 자문자답 9탄. 철도부문 해외매출 구조적 성장, 현대로템과 비교. (0) | 2021.08.12 |

|---|---|

| 다원시스 기업분석 자문자답 8-1탄. 철도사업부 마진율, 마진율개선? (0) | 2021.08.12 |

| 다원시스 기업분석 자문자답 7탄. 수주잔고, 수익인식, 이익반영 (0) | 2021.08.08 |

| 다원시스 기업분석 자문자답 6탄. 영업활동 현금흐름, 재무활동 현금흐름. (0) | 2021.08.08 |

| 다원시스 기업분석 자문자답 5탄. 기타영업외손익. (0) | 2021.08.04 |

'과거 관심기업/다원시스' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크