티스토리 뷰

728x90

반응형

<리서치>

위성산업 영역.

위성산업은 20년까지 성장률 둔화된 모습 보였음.

산업 중 위성서비스 분야가 44%로 가장 크고, 위성 제조업은 전체 5%나 근간 산업임. 제조업 중 통신위성이 85%로 큰 비중.

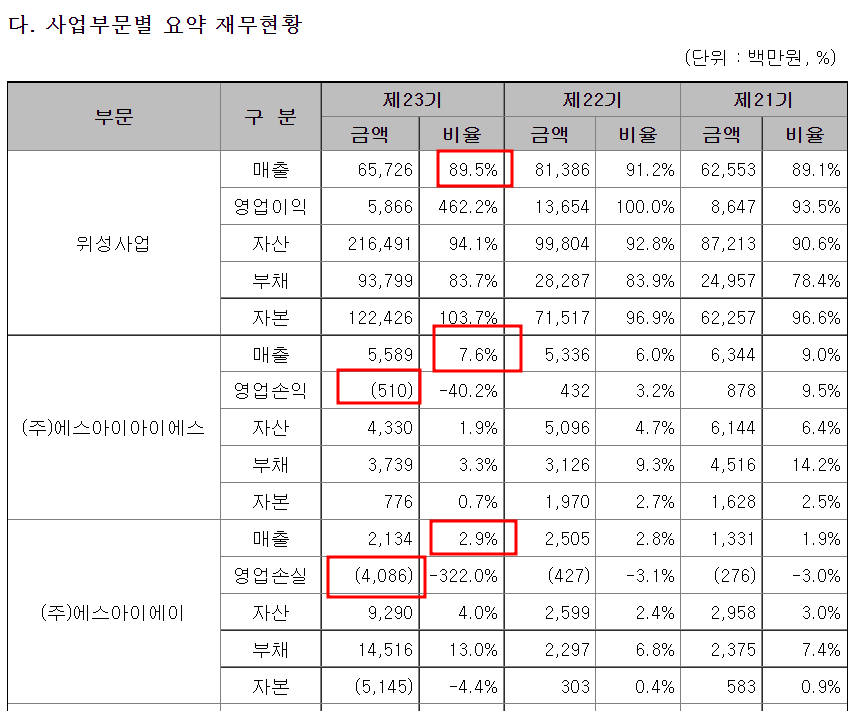

일단 동사의 주력 BM은 위에서 살펴본 위성 제작임. 전체 5%로 산업 내 비중 작으나, CAGR 2.7% 라고 함.

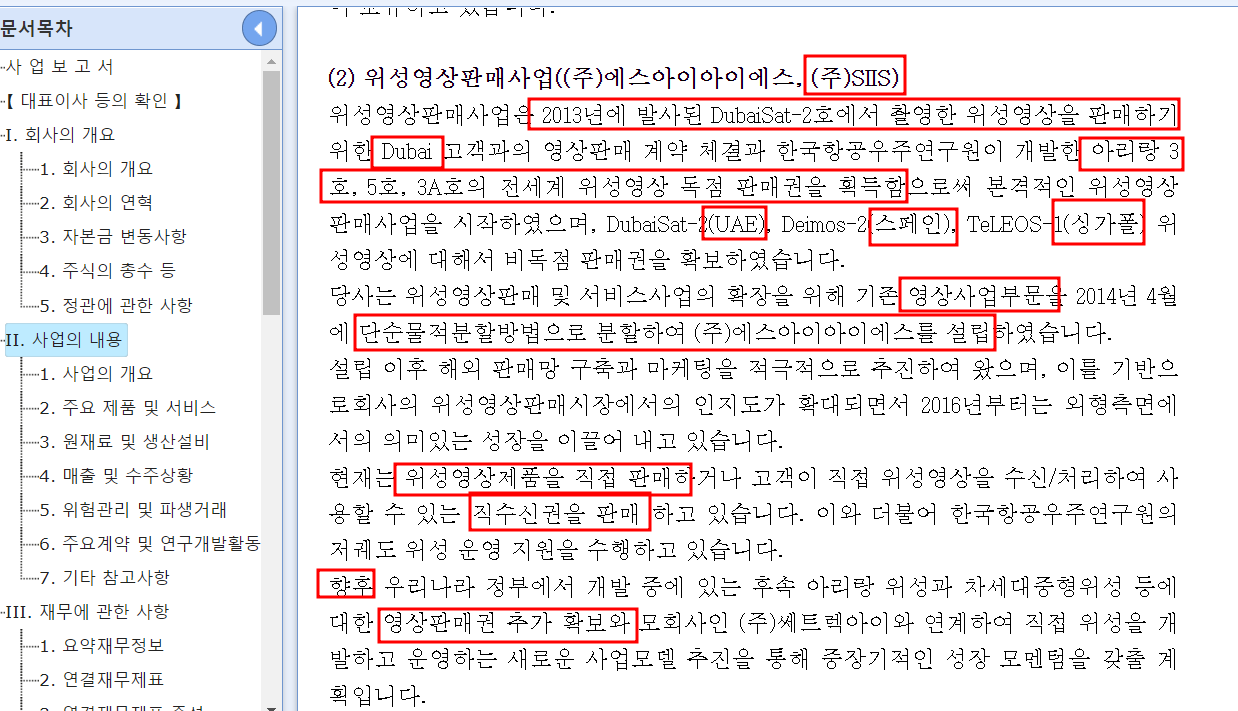

동사의 위성서비스 사업은 SIIS(물적분할) 위성영상 판매권을 통해 영상을 팔거나, 직수신권을 판매하고 있음. 향후 추가 판매권 확보 예정.

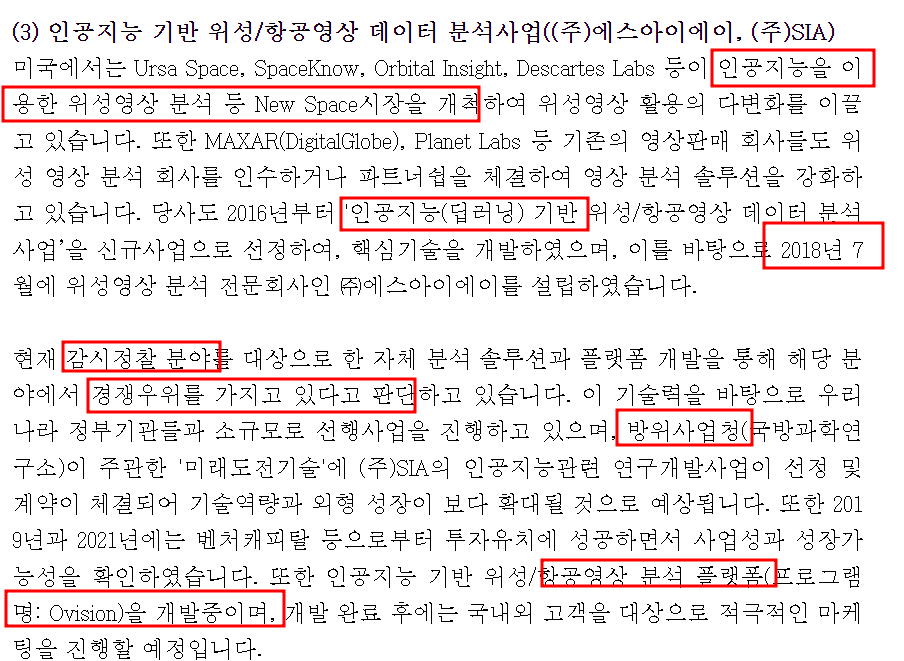

자회사 SIA를 통해 인공지능(딥러닝) 기반 영상 분석. 방산 납품. 향후 우주항공/방산에 집중하는 윤석열 신정부 수혜 기대.

영상 판매와 인공지능 영상 분석의 경우 현재 적자인 상황.

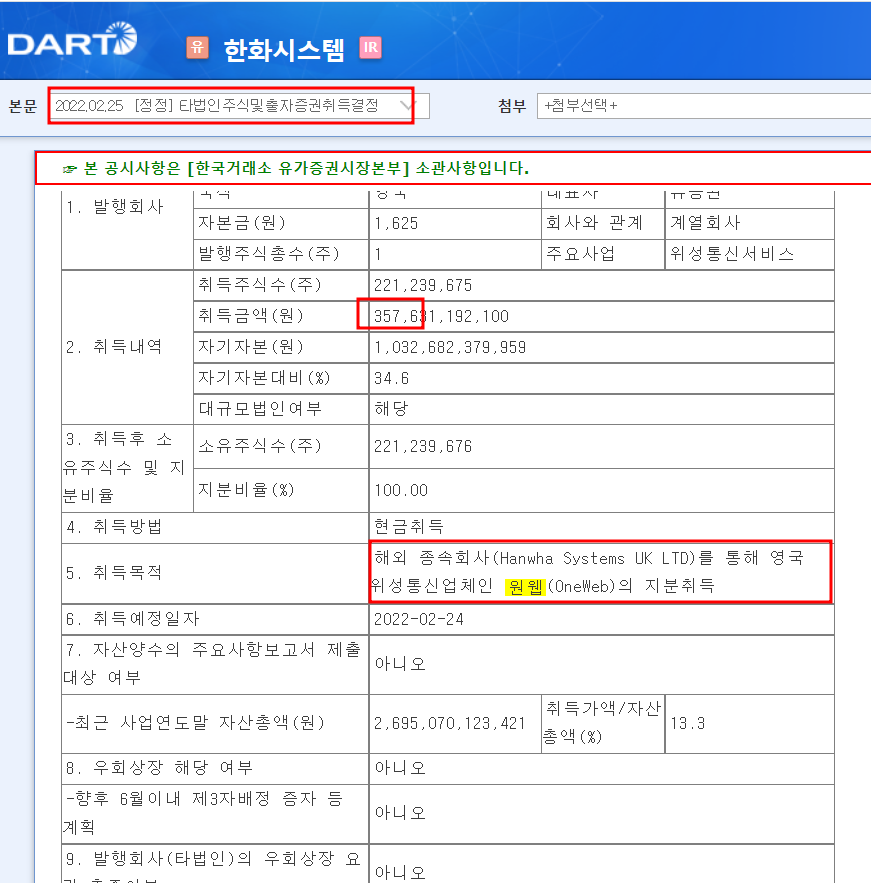

계열사 한화시스템이 영국 법인을 통해 영국 위성통신업체인 원웹(Oneweb)의 지분을 취득함.

@왜?

→ 위에서 봤잖아?? 위성산업의 44%가 위성서비스 사업이고, 여기에 위성 통신이 해당되니까. 위성 통신쪽으로도 확대해 나가겠다 이거지~ 약 8%의 지분을 확보하여 원웹 이사회에 합류했다고 함.

@ 원웹이 위성 통신으로 유명함??

→ 2019년 세계 최초 '우주인터넷용' 위성 발사에 성공한 우주 인터넷 선도 기업이라고 함. 저궤도 위성 계속 쏘아 올리는 중.

[단독] 김동관 선구안 통했다...'한화 투자' 원웹·카이메타, 美 정부 뚫었다

[더구루=오소영 기자] 영국 위성 인터넷 업체 '원웹'(OneWeb)이 미국 안테나 회사 카이메타와 미국 정부에 우주 인터넷 서비스를 제공한다. 미국 시장에서 보폭을 확대하며 한화의 원웹·카이메타

www.theguru.co.kr

→ 최근 원웹은 카이메타와 함께 미국 정부에 위성 통신 서비스 공급 계약을 체결함. 한화시스템은 카이메타에도 투자했다고 함.

@ 그래서 쎄트렉아이랑 무슨 상관인데??

→ 한화가 원웹을 징검다리 삼아서 글로벌 우주 사업에 뛰어들면, 쎄트렉 아이의 저궤도 위성 수요가 확대되어 사이즈가 성장될 수 있다는 말.

<투자 포인트>

* 무형자산 상각비 종료되어 연단위 마진율 좋아질 거임.

* 계열사 한화시스템의 저궤도 위성 통신 기업 원웹 3억 달러 지분투자. 위성 통신 사업 진출 시 위성제작 수혜 볼 것으로 전망됨.

* 국내 독점 위성제작 기업.

* 2022 우주개발진흥 시행계획에 따라 전년도 대비 18.9% 증가한 예산 지원 하 위성제작 기업 수혜 기대감.

* 윤정부 우주항공청 신설 이후 실적이 필요할 것. 국내 유일 위성제작기업인 동사의 신제품 출시 일정도 올해임. 대내외 여건이 참 좋음.

* 공매도 비대상 코스닥 기업. 무지성 외놈들 매도 나오지 않아 수급에 따른 주가 추이 변동 예측하기 상대적 수월함.

* 쎄트렉아이는 주담이 팀장님임. 개인적으로 마음에 듬. 진짜 인턴 주담시키던 m사 생각하면 짜증이 확.

<리스크>

* 2022E 영익 150억 기준 FPER 26배. 우주항공 섹터 전체 PER 30배 수준으로 상대적 저평가이나, 섹터 자체에 대한 투심 약화되면 바로 고평가 취급당하기 쉬움.

* 누리호 발사일정 다가오면서 주가 상승 이후, 막상 발사일 되면 주가 빠져있을 거임. 상한선에서 크게 털고, 발사일 성공 이후 시간 외 동시호가 상승 플레이 하고 싶으면 조금 남겨두는 전략 취하기.

<스케줄링>

* 22.5.10. 윤석열 새정부 출범 이후 우주강국 도약 내러티브를 담은 우주항공청 신설 기대감

* 22.6.15. 누리호 2차 발사 일정

* 연중 신제품(SpaceEye-T)개발 완료 이후 신규 수주 기대감.

<나의 생각>

1) 내가 인공위성 공부를 하고 있네 허허허. 어렵다. 조금씩 하자 꾸준히.

* 포스팅은 단순 공부용입니다.

* 정보가 편향될 수 있습니다.

* 투자의 책임은 투자자 본인에게 있습니다.

* 해당 종목은 필자가 보유하거나 보유하지 않을 수 있으며, 언제든지 종목에 대한 포스팅을 중단할 위험이 있으니 참고해 주시기 바랍니다.

728x90

반응형

'과거 관심기업 > 세트렉아이' 카테고리의 다른 글

| 쎄트렉아이 매일 조금씩 알아보기. 전환사채(CB), 무형자산 상각 (0) | 2022.04.27 |

|---|---|

| 쎄트렉아이 분석 자문자답. 가볍게 우주항공과 친해지기 1탄. (2) | 2022.04.07 |

'과거 관심기업/세트렉아이' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크