티스토리 뷰

728x90

반응형

→양극에 리튬 화합물 아무리 많아도 그걸 받아줄 음극이 뒷받침되어야 함.

→ 인터컬레이션 양에 따라 배터리 최종 용량 결정

→ 흑연은 원소 1개당 1/6 리튬 원소받아 효율 나쁨. 그래서 효율 높인 인조흑연 쓸까 했더니 비쌈.

→그럼 어떻게?? 리튬원소 잘 받아주는 실리콘 원소 섞어 쓰자.

→ 근데 대신 전기 전도도 낮고 인터컬레이션 과정에서 부피 팽창이 상대적으로 큼.

→음극재 중국 , 일본 주류. 포케는 천연 흑연 비중이 높음.

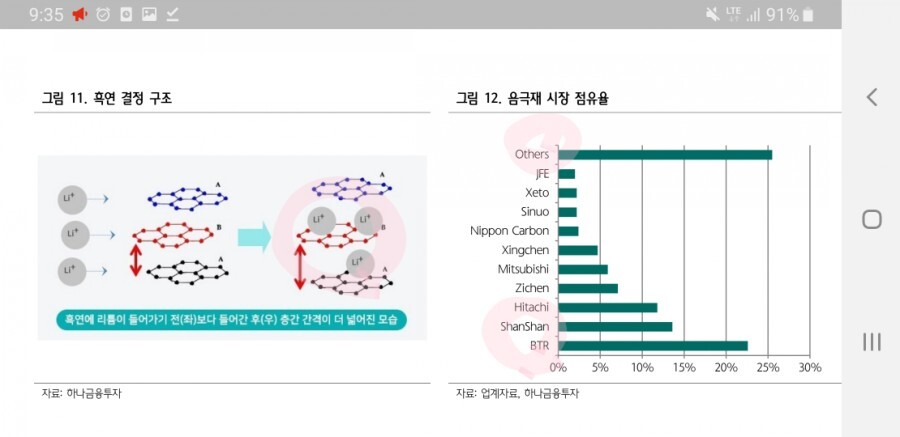

→좌측 그림이 인터컬레이션 되는 것.

→우측 보면, 포케는 아덜스임 ㅋㅋㅋㅋ 한마디로 글로벌 음극재 쩌리라는 말.

→ 분리막 이온구멍 있고 물리적으로 막아주는 것. 물리 적으로 만나면 단락.

단락은 옴의 법칙으로 I= E/R인데 둘이 만나면 R이 0에 가까워져서 I가 커지는 고전류가 발생한다고 함.

V=IR 밖에 솔직히 잘 모르는데 V 대신 E 쓰는 건가 암튼 그러함.

→ 분리막 건식 , 습식 있는데 건식이 불나서 비싼 습식만 쓰다가 2010 전기차 시장 커지면서 이제는 좀 싼 거 써볼까 하며 건식 수요도 커졌다고

→ 전해질음 주로 액체. 염(Na) + 용매+ 첨가제로 구성.

→ 예전에 화학시간에 금속이온화 잘 되게 하려고 Na 넣는다고 했던 거 같은데 가물가물. 나중에 화1 , 화2 필요하면 모아서 복습해 보도록 하자.

→ 오 분리막에서 SKI 보이네. 나머지는 우리나라 기업은 없는듯??

→ 동박 고인물. 과점.

→ 얇을수록 흑연 많이 넣어 인터컬레이션 높음.

→ 한국 일진머티리얼즈 등 3사.

→ 공급보다 수요가 많으니 판매자 우위 시장이라는 거네.

→ 아니 근데, 음극 집전체만 따로 동박쓰고 , 양극 집전체는 언급 안하지?? 뭐 알루미늄 박이라던가. 암튼 일단 넘어가자.

→ 오 동박시장은 그래도 한국업체들이 주도하네.

→ 한국이 주도하네.

→ 뭐지 sk는 왜 빼신거지?? 한국에 공장없나?? 나중엔 알게 되겠지.

→ 음극재는 독점이고 , 양극재는 경쟁이네. 유미코어는 벨기에 그룹인데 1990년도 즈음에 한국 진출했다고 함.

→ BEV(EV) , PHEV , HEV 헷갈려서 추가로 내용 가져옴.

핵심은 플러그 인→ 충전이 가능하냐 이고, 충전을 왜해?? → 전기로만 주행 가능해야 하거든

→ EV에 가까울수록 배터리 용량이 커짐

→ 암튼 2025년까지 전기차 판매는 CAGR 49%임. 전방산업 좋다고 이해하면 될 듯.

→ 어프로치 좋다. 전방산업 2025년 판매량 구하고 → 대당 배터리 탑재용량으로 배터리 성장률을 구하네.

→ 대박인건 시장 성장성과 주가 상관관계를 이어줬다는 것.

ㄱ. 주가는 회사 이익 증가에 선행한다.

ㄴ. 제품 수요가 가장 커지는 구간에서 이익이 가장 크게 증가한다.

→위에서 배운 어프로치를 내가 투자중인 수소산업에 적용한다면??

2023년은 되어야겠네 에라이 ㅋㅋㅋ

→ 오 그래도 22~23 성장률 나쁘지 않네. 23~24 구간은 하락하네.

→ 메이저 배터리 업체 의존도 지속 상승. 앞으로도 유지될 전망.

→ 현 배터리 시장 2023년 되어야 초과수요 돌입할 거라고 하네

→ 시장에서 이놈만 올라가네 하고 의심하는데 그것을 실적으로 해소할 거라고.

→ 배터리 가격 지속 하락하나 물량 확대로 이익 커버칠 거라는 것.

→ 현재는 저가 저마진이나 시장점유율 확대되고 고객들 만족도 높아진다면 나중에 가격 협상력 상승할 수 있다는 논거.

→갑자기 우리 민앤지가 생각나네. 부가서비스 인터넷에 쳐보면 반응이 욕만 나옴. 그러니까 높은 밸류를 받지 못하는 것 같음.

→ 위에서 살펴본 논거를 적용해도 완성차 업체보다 배터리 업체에 더 높은 밸류를 쳐주는 시장. 그 이유는 위에서 살펴본 메이저 베터리 업체 의존도와 B2B 특성상 지금 기조 지속될 것으로 보는 점에 있는 듯.

→ 포케는 다 CAPA확대를 강조하는 군.

여기까지 모바일 작성분. 오늘은 하루종일 외근이라 대기시간이 많아서 핸드폰으로 작성을 많이했네 ㅋㅋㅋㅋ. 컴퓨터로도 좀 더 해보자.

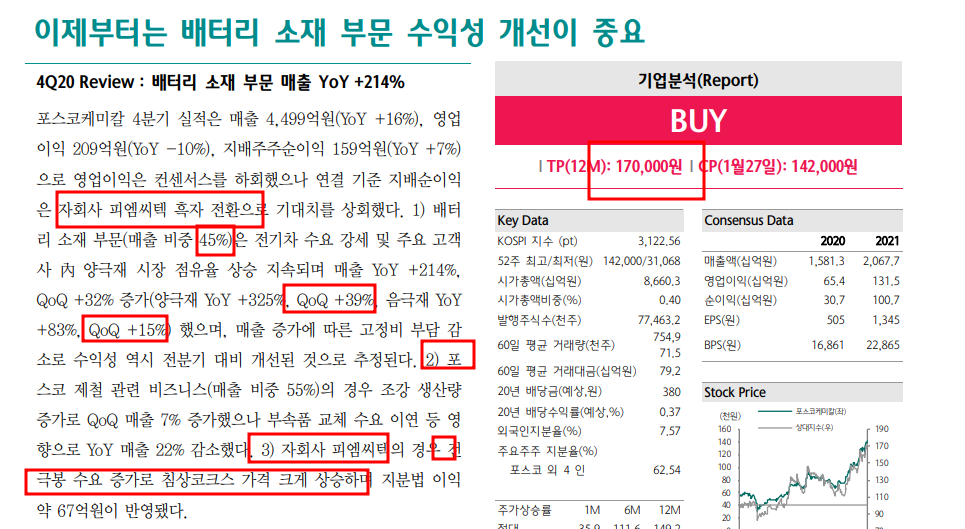

→20년도 CAPA확대, 음극재 독점, 양극재 괜찮음. 4Q19 일회성 비용임.

→ 4Q19 일회성 비용은 임금협상 + 양극재 재고평가손 이었군. 그리고 자회사 도 적자전환 했었다고 함.

너무많다. 그냥 김현수 애널리스트님꺼 위주로만 보자.

→ 양극재, 음극재, 피엠씨텍 이랬다~

→ 수요 감소 하더라도 우리 고객사랑 공급 바인딩(묶여있어) 되어 있어서 걱정 안해도됨.

→ 전기차 대중화? 배터리 싸져야 함.

→ 근데 마진 없으면?? 배터리 업체가 계속 할까?? 마진 확보도 필요함.

→ 싸지면서 수익성도 확보하려면??

→ P 하락 동시에 C 하락 필요 → 에너지 밀도 개선 → 원가 적게 들고, 비싼재료 덜쓰고 → 표준화 모델링으로 대량생산.

→ 아이 친절해라 용어설명까지 ㅎㅎ.

→ 용량 = 전압 * 전류 * 시간

→ 전압 고정, 전류가 포인트

→ 양극재와 배터리 전극 설계 개선에 집중.

→ 내연차랑 비교해서 쓸만하려면 500km 이상.

→ 그래야 대량생산 해볼까? 하지.

→ Wh = V * A * 개수 로 해서 주행거리 계산하는거 신기하네.

→ 유익하고 재밌어라. 위에서 말한거 실제로 되고있다 이거임.

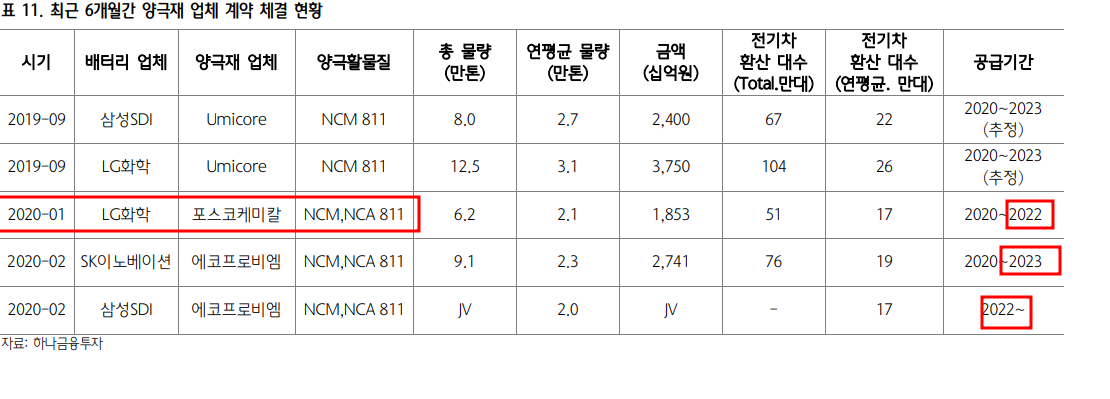

→ LG향만 우리네. 나머지 3사는 에코프로비엠이랑 장기계약을 맺었네.

→와 진짜 생각의 넓이가 다름. 이런거까지 생각했어?? 라고 느껴짐. 신기하네.

→ 2분기 되어서도 나빠지기만 했네.

→ 지금은 나쁘지만, 내년에는 가동률 올라서 영익 레버리지 있을거고, 배터리 매출 비중도 50%까지 늘어서 정당성 있을거야~

→ 3분기 흑전. 양극재는 좋았음. 철강 등 나머지 사업은 별로였음. 자회사도 손실.

→ 아까 말한거. 4분기에도 통할거임.

→ 전기차 시장 좋아져서 배터리도 좋을거임.

→ LG화학 주 지만, SK도 조금 늘었음.

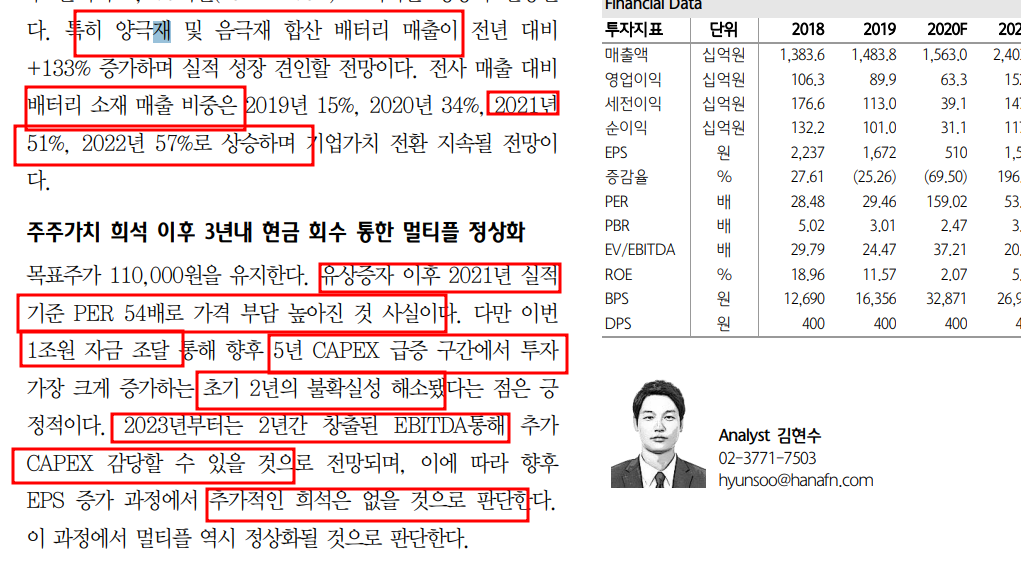

→ 양+음극재 매출이 늘었어.

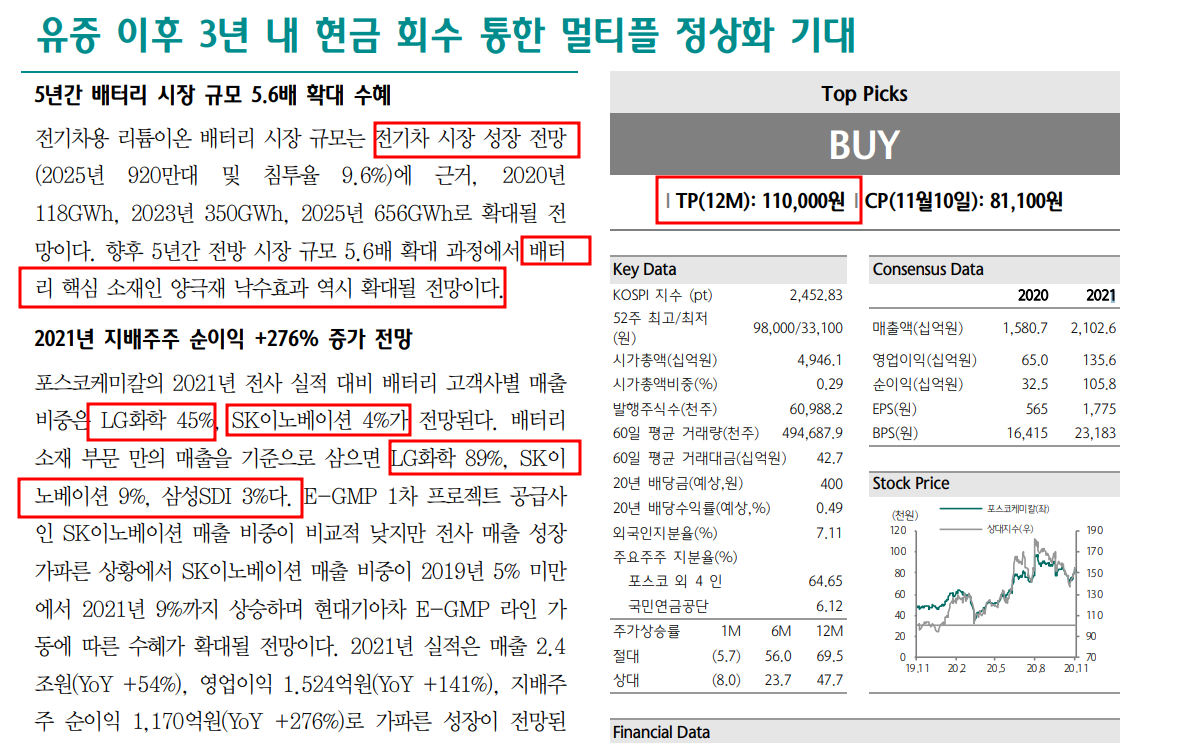

→ 유증 1조해서 주가 부담이 좀 있음.

→ 하지만, 2023년부터 창출되는 현금흐름으로 추가 CAPEX 감당 가능할거라 밸류 정당화 됨.

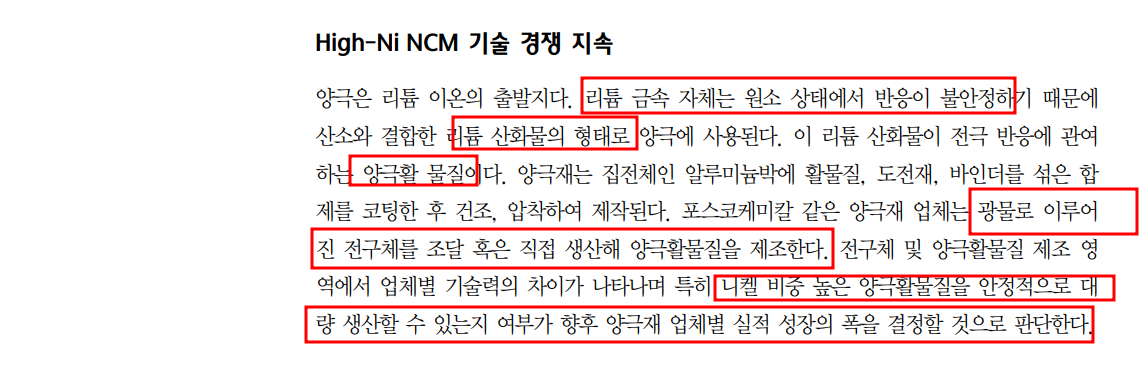

→ 하이 니켈 양극활물질 안정적 대량 생산 여부가 포인트임.

→ 배터리 매출 비중 48%, 수익성 개선이 주요 포인트.

→ 재무구조 개선, 주가가 계속 상승하니까 이제는 ㅋㅋㅋ 2023년 실적 댕겨왔음. 시장에서 이때는 성장 할꺼니까 높은 멀티플 오케이~! 해준듯.

프리미엄의 정당화 ㅋㅋ. 대세상승장 감안하면 이해도 됨.

→오 왜 양극재는 반도체 쇼티징 이슈에 해당 안되나 했더니 고객군이 달라서 였군. 어쨌던 음극재 안좋은거는 전체 쇼티징 이슈가 해소되어야 괜찮아 진다는 말이겠군.

→ 포케가 시장에서 고멀티플 쳐주는 이유는 1) 자본력, 2) 업스트림 수직 계열화의 강도라고 하네. 이미 주가에 다 담겨 있었구만. 투자포인트가.

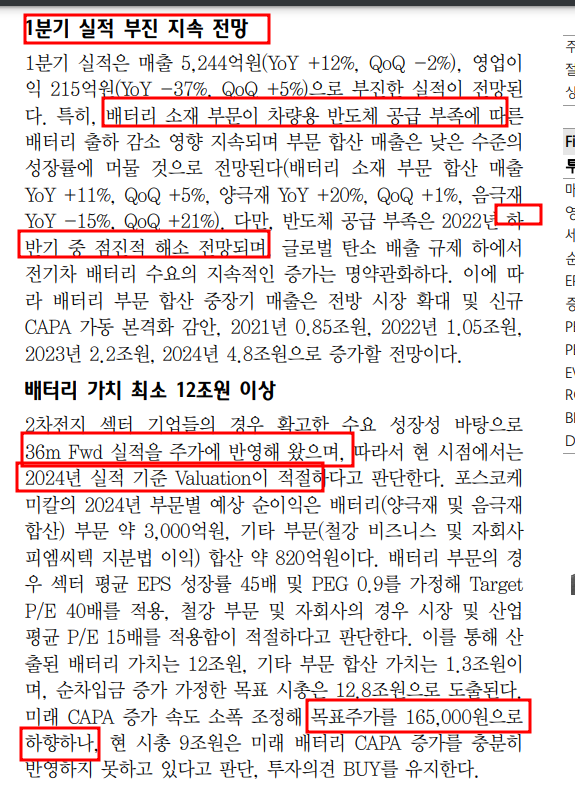

→ 쇼티징 지속. 2022년에는 일부 해소될거라고 하네.

→ 모회사 포스코 통한 자본 확충 지속, 프리미엄화 부여 가능하다고.

→ 반도체 쇼티징 지속, 배터리 소재부문 매출 악화 지속 전망.

→ 하반기나 되어야 해소.

→ 지금까지 배터리 소재주는 36개월 선행 주가 반영해왔으니, 2024년 기준 밸류에이션 할꺼임.

→ 목표주가 하향.

.< 생각>

1) 일단 1분기 실적 나오기 전에 기관계 수급 보고 탈출해야겠다. 나는 36개월 선행 주가로 반영 못해줄 거 같음. 조정 한 번 더 오면 그때 다시 관심 갖는걸로 하자.

2) 그래도 2차전지 공부 재밌었음. 그런데 나는 살짝 무섭네 ㅋㅋㅋㅋㅋ. 지금 코스피200이 370 아래서 놀고 있는데 과연 고프리미엄을 인정해 줄까.. 싶기도 하고.. 일단 눈치보다가 다팔고 떠야겠다. 애초에 무지성 매수한거니까, 무지성 매도 해야겠음.

3) 그래도 덕분에 김현수 애널리스티님을 알게되어 기쁘다. 세상에 똑똑하고 멋진 분은 참 많은 듯.

.< 포스코케미칼 스케줄링>

@22.5. 양극재 광양공장 종합준공. CAPA 연산 9만톤.

@23.하반기 전남 광양 포스코리튬솔루션의 수산화리튬 공장 준공 목표. CAPA 연산 4.3만톤 생산 예정.

@23. GM과 JV. 캐나다 퀘벡에 양극재 생산 공장 착공예정.

@23. 얼티엄셀즈(LGES +GM 배터리 JV)로 NCMA 판매 본격화.

@24.상반기 아르헨티나 염호 리튬 상용화 공장 준공 예정.

@26. 광양에 전구채 생산 공장 준공 예정. CAPA 연산 10만톤.

@ 호주의 리튬광산기업 필바라 미네랄스와 포스코리튬솔루션의 JV 체결. 연간 31.5만톤 리튬광석 확보.

728x90

반응형

'과거 관심기업 > 포스코케미칼' 카테고리의 다른 글

| 포스코케미칼 분석 자문자답. 가볍게 2차전지와 친해지기 2일차. (0) | 2022.03.30 |

|---|---|

| 포스코케미칼 분석 자문자답. 가볍게 2차전지와 친해지기 1일차. (0) | 2022.03.29 |

'과거 관심기업/포스코케미칼' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크