티스토리 뷰

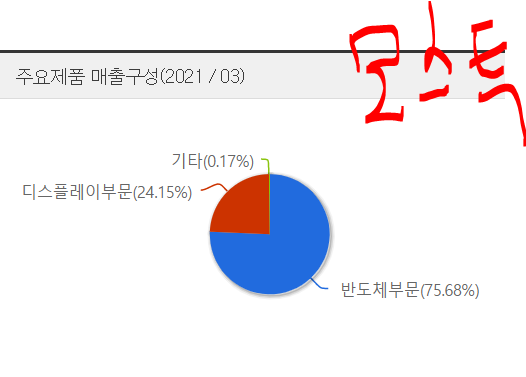

[매출구성]

반도체부문 CMP장비 국산화, Slury 소재 국산화.

[연구개발]

매출액 대비 7~9% 연구개발비 지출.

[PER, 목표주가]

업종 PER 16.52배.

1Q 21. 지배지분 당기순이익 ~ 94억

발행주식수(자기주식수 미차감) ~20,861,556주.

EPS(1Q21) =~450원

(1Q EPS 단순 *2) + ( 상저하고의 법칙에 따라 1Q EPS *2.6)=단순 2021EPS(E) = ~2,070

'21.7.26일 종가 = ~29,300원

Target PER = 16배.

TPER * 단순 2021EPS(E) = ~33,120원(목표주가).

단순하고 보수적으로 잡은 목표주가.

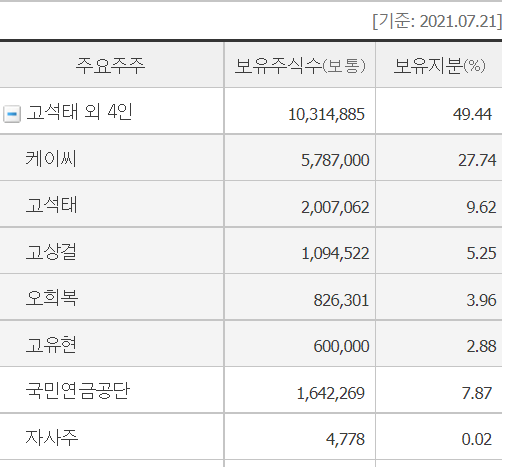

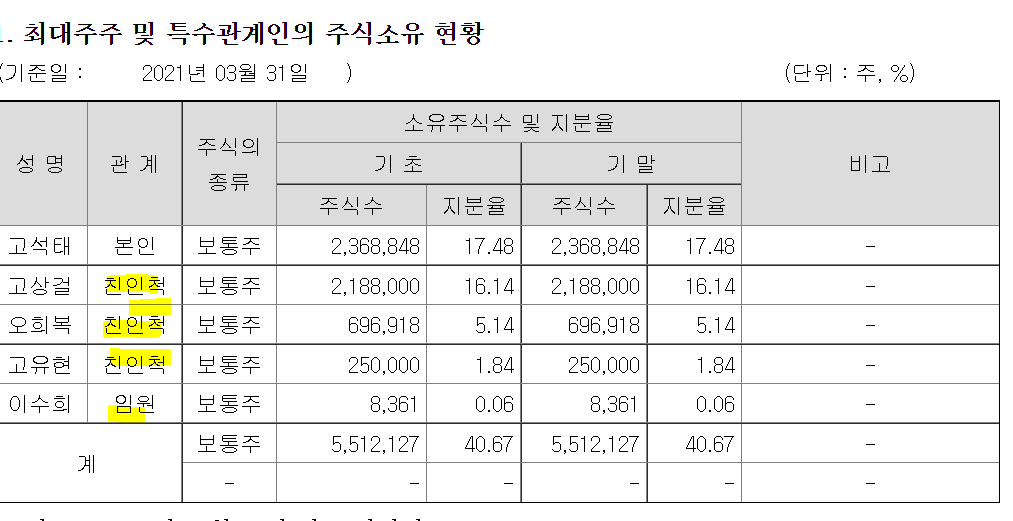

[주주구성]

주요주주 지주회사인 케이씨와, 친인척 및 임원, 그리고 국민연금공단이 주요주주이다.

국민연금공단이 많이 보유하고 있음(-)

[이익 성장율]

사이클 산업이라 지속적인 이익 성장은 보이기 어려움(-)

반도체 슈퍼사이클로 코로나19 이후 지속적인 이익 성장 예상됨(+)

분기별 이익을 살펴보면 상저하고 방식임.

컨센상 2021(E) 역대 최대 이익 예상(+)

[투자지표]

투자지표 관련 포스팅 수익성지표설명.https://lightningattack.tistory.com/23

매출총이익/매출액 = 매출총이익률, 비율이 30%대. 2Q20 이후로 지속 감소. 매출원가의 상승으로 보임.

매출구성 관련 포스팅, https://lightningattack.tistory.com/22?category=962526

영업이익/매출액 = 영업이익률, 비율은 20%대와 12%대를 오간다. 매출액-매출원가-판관비 = 영업이익 인데, 매출총이익률이 지속감소하는데 반하여, 등락이 있는 것으로 보아 판관비의 차이로 보인다.

2Q20, 4Q20에서 판관비 감소로 영업이익률이 20%대로 상승한 것으로 보임. 뭐지? 반기별로 보너스주나 직원들??

순이익/매출액 = 순이익률, 비율도 영업이익률을 따라간다.

EBITDA/매출액 = EBITDA마진율, 비율을 보면 영업이익률하고 비교했을 때 꾸준히 4%정도 차이나는데, 지속적으로 유형자산 상각이 이루어지는 것을 확인 가능하다.

ROE, ROA 차이가 크지 않은데, 부채가 크지 않음을 알 수 있다.

세후 순 영업이익(NOPLAT)/투하자본(IC) = ROIC, 반도체 산업 특성상 투하자본이 커서 낮은 수치를 보이고 있음.

성장성지표설명.https://lightningattack.tistory.com/24

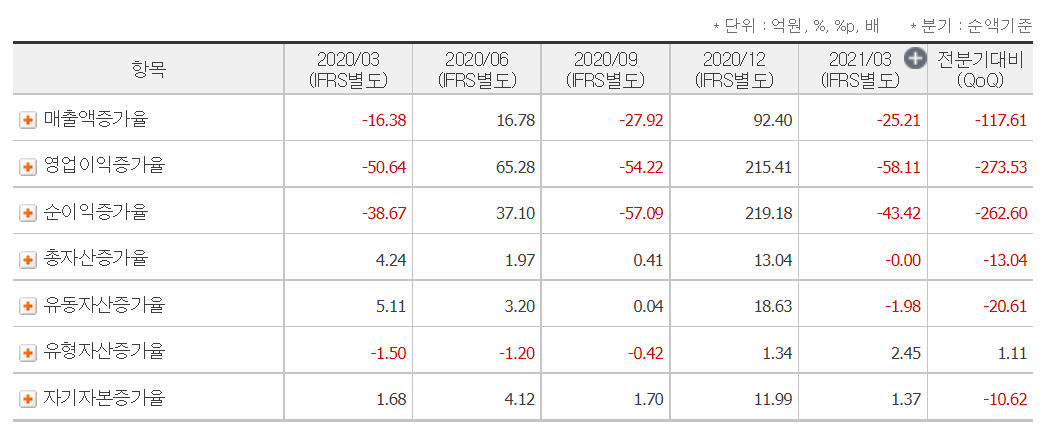

매출액증가율, 영업이익증가율, 순이익증가율은 분기별로 상저하고를 보인다.

연도별로 보면 19년 하락 이후 20년상승하고 있다.

18년도 총자산 증가율 17%의 주요 원인을 살펴보면,

자산, 부채계정 관련설명 https://lightningattack.tistory.com/20?category=962526

자본총계 25% 증가. 18년 순이익의 큰 증가로 자본총계 중 이익잉여금(당기순이익-배당금)이 늘어난 것으로 보인다.

유동자산 28% 증가. 당좌자산이 늘은건지, 재고자산이 늘은건지 확인이 필요하다.

19년도 총자산 증가율 9.13%의 주요 원인을 보면, 유형자산 증가율이 눈에 띈다.

20년도 총자산 증가율 20.66%의 주요 원인은 유동자산과 자기자본의 증가로 보이는데, 유동자산의 증가폭이 더 크다.

안정성지표설명.https://lightningattack.tistory.com/27

부채비율은 100%안정권 대비 매우 양호한 15%대이며 전분기 대비 감소하였다.

유동부채비율은 14%대로 유동부채 역시 전분기 대비 감소했으며, 양호하다.

비유동부채비율은 0.8%대. 감소하는 추세로 양호하다. 전체 부채비율 중 90%이상이 유동부채로, 유동부채의 과대여부로 볼 수 있으나, 부채비율 자체가 15%대로 낮아 문제되지 않는다.

순부채비율 -46.57%로 이자발생부채보다 현금화가능유동자산이 더 많은것을 볼 수 있다.

//현금화 가능 유동자산 계정 항목 확인 https://lightningattack.tistory.com/25?category=962526

유동비율 안정권인 200%대 를 넘어 500%대로 지급능력, 신용능력이 양호한 것으로 보인다.

당좌비율 안정권인 100%대를 넘어 400%대로 단기 지급능력이 양호한 것으로 보인다. 전분기 대비 유동비율은 34% 상승했으나, 당좌비율은 더 큰 폭으로 65% 상승하여, 재고자산보다 당좌자산이 크게 증가한 것으로 보인다.

이자보상배율 안정권인 6.5를 넘어 1800% 대로, 애초에 부채비율이 적고, 영업외 이자비용 자체가 적기에 양호한 것으로 보인다.

금융비용부담율 안저권인 10%를 보다 훨씬 낮은 0.01%대로, 분자인 영업외 이자비용 자체가 적기에 낮게 나온 것으로 보인다.

자본유보율은 안정권인 1000%를 훨씬 넘는 3200대로, 적절한 이익, 배분 연구투자가 필요한 것으로 보인다. 동시에 현금의 유동성이 커서 위기에 잘 대처할 것으로 보인다.

활동성지표설명 https://lightningattack.tistory.com/28?category=962526

총자산회전율 은 0.2%대로 자산으로 수익 만드는 효율성 측정에서 2회 이상 양호 대비 매우 낮은 편이나, 유형자산 설비투자가 큰 반도체 업종 특성을 고려하면 보통.

자기자본회전율 역시 0.2%대로 2.5회 양호 기준 대비 매우 낮은 편.

순운전자본회전율은 2%대로 작년 대비 크게 개선되었으며, 기업의 단기지급능력과 현금화가 활발해 지고 있다고 볼 수 있다.

유형자산회전율 제조업기준 3.5회 이상 안정이나, 1%대로 반도체 시설 유형자산 설비투자가 크기 때문이다. 작년 동기대비 증가하였다.

매출채권회전율은 안정범위 8회 이상 대비 낮은 3%로, 매출채권회전일수는 118일이다. 전분기 대비 감소했으나 삼전에 납품하는 B2B기업인 만큼 매출채권 못 받을 확률은 거의 없다고 본다.

재고자산회전율은 안정범위 10회 이상 대비 낮은 1.7%대로, 재고자산회전일수는 214일이다. 반도체 장비 특성상 재고로 보관했다가 납품하기 때문으로 보인다.

매입채무회전율은 안정범위 10회 이상 대비 낮은 5%대로, 매입채무회전일수는 73일이다. 전분기 대비 감소하여, 자금압박이 덜할 것으로 보인다.

[투자포인트]

ㅡ반도체 슈퍼사이클링

ㅡ2021년 역대최고실적 예상

ㅡCMP장비 및 슬러리 소재 국산화 및 특허 다수 출원

ㅡ삼성전자 하반기 반도체 공장 투자시 직접 수혜.

'과거 관심기업 > 케이씨텍' 카테고리의 다른 글

| 케이씨텍 분석 자문자답 국민연금 가입자수, 납부액 변화추이 추적[월] (0) | 2021.10.11 |

|---|

- Total

- Today

- Yesterday