티스토리 뷰

728x90

반응형

<리뷰를 들어가며>

보고서 리뷰를 통해 변화의 흐름을 파악해 보자.

<회사의 개요>

변동사항 안보임.

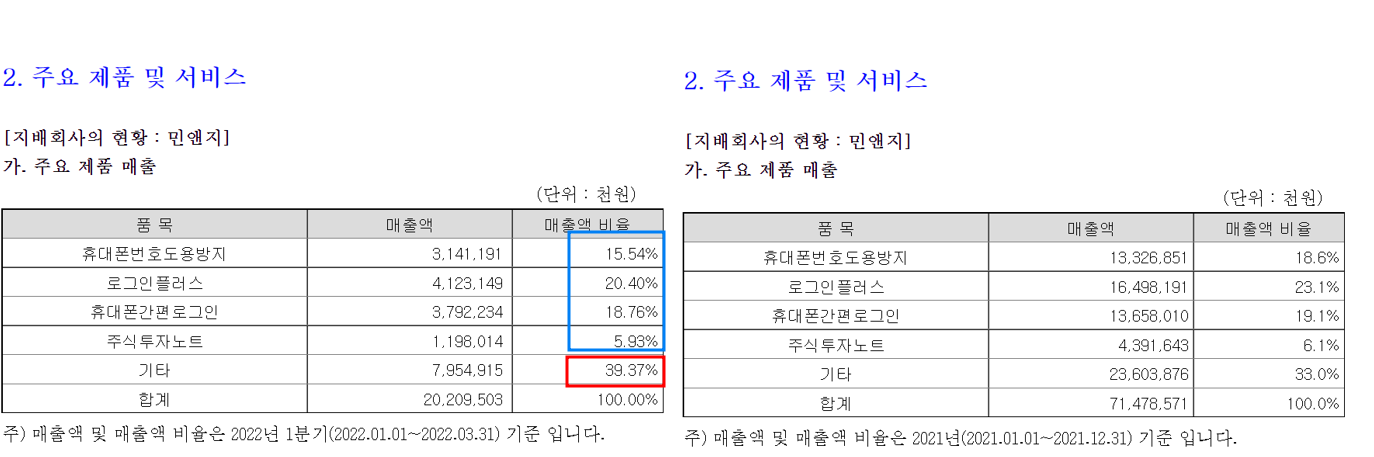

<사업의 내용>

별도 매출 기준임.

본업 매출 비중 감소. 기타(미뮤 앱플레이어 광고매출) 매출 비중 확대.

연결 기업 세틀뱅크 매출 비중.

간편현금결제, PG 확대. 간편이 늘어난 것은 긍정적.

사모펀드 비중 유지 긍정적.

<포괄손익>

OPM 꺾임.

이유는?? 판관비율 증가.

그럼에도 NPM 상승.

이유는?? 전기 법인세 조정으로 인한 확대(1회성)로 인한 기저효과.

영업비용 전분기 대비 약 150억 증가

큰거 위주로 보면, 수수료비용 약 80억 증가 → PG 매출확대 추정.

연구개발비 15억 증가 → 어떤 연구일까?? 신약개발?? 제품 다변화??

광고비 34억 증가 → 바이오일레븐 광고비 추정.

원재료 사용액 10억 증가. → 바이오일레븐 드시모네 로열티. 전기 33억과 비교하면, 1분기에 많이 팔렸거나, 아니면 로열티가 올랐거나 했겠네.

재고자산 상승. 제품도 늘고 원재료도 늘어난 것을 보아 많이 만들어서 그만큼 로열티도 지급한 듯.

어쨌던 영업비용 상승이 1회성이 맞는지 주담통화로 확인 필요.

민앤지 매출비중 확대, 기타 비중 확대 긍정적.

하지만 민앤지 별도 BM 선명하지 못한 점과, 기타(바이오일레븐) 매출 성장 크게 보이지 않는 점은 아쉬움.

<나의 생각, 감정>

1) 우리 이대표님 주주가치 제고를 위한 행동 함 보여주셔야 할 것 같네 허허.

2) 주담통화로 판관비용 1회성 인식 여부 필수로 확인할 것.

3) 세틀뱅크의 IPO로 헥토그룹의 성장을 이끌어 냈던 이경민 대표가, 바이오일레븐에 올인하고 있는데, 아직까지 성과는 가시화되지 않고 있음. 하반기에 IPO 가능할 것으로 보는 근거?와 연중 더 좋아질 것이라는 근거가 도대체 어디서 나오는지?? 스스로 납득할 수 있도록 찾아보자. 못 찾으면 그냥 정리하는거지~.

728x90

반응형

'관심 기업 > 헥토그룹' 카테고리의 다른 글

| 민앤지 분석 자문자답. 2021 사업보고서 간단 리뷰. (0) | 2022.03.25 |

|---|---|

| 헥토그룹 분석 자문자답. 9탄. 바이오일레븐의 신약개발. 그리고 SKAI. 성공 가능과 시기는?? (0) | 2021.11.28 |

| 민앤지 분석 자문자답8탄. 3Q21 실적 리뷰. 호실적. 4분기에도 좋다. 변화 과정은? (0) | 2021.11.18 |

| 헥토그룹 분석 자문자답. 7탄. 민앤지 벨류에이션 멀티플, 적정주가 산정 방식은?? (0) | 2021.11.07 |

| 헥토그룹 분석 자문자답. 6탄. 민앤지, 세틀뱅크, 바이오일레븐 마케팅 분석. SWOT, 3C, STP [분기별 업데이트] (0) | 2021.11.07 |

'관심 기업/헥토그룹' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크