티스토리 뷰

728x90

반응형

<리뷰를 들어가며>

삶은 문제 해결의 연속이다.

생물의 진화에서 오류 수정은 거의 유일한 진보의 수단이다

<칼 포퍼>

남들보다 뒤처진다고 조급하지 말고, 어제의 나 보다 달라진 오늘의 나를 꿈꾸며 매일 직면하는 문제들을 긍정적인 자세로 바라보고 해결하려고 노력하자.

3분기 보고서 리뷰를 통해 변화의 흐름을 파악해 보자.

추정 → 추가 확인할 부분은 @로 표시했다가 나중에 참고하여 주담 통화 하자.

<회사의 개요>

지분 취득 1 + 신규 설립 2

연결대상 회사 3곳 추가.

카드혜택 통합관리 핀테크 기업 ‘빅쏠’, 프리 시리즈A 투자유치

platum.kr

(주)빅쏠은 카드 혜택 통합관리 앱 ‘더쎈카드’를 운영하는 기업으로 당기 중 세틀뱅크의 종속기업으로 편입되었다.

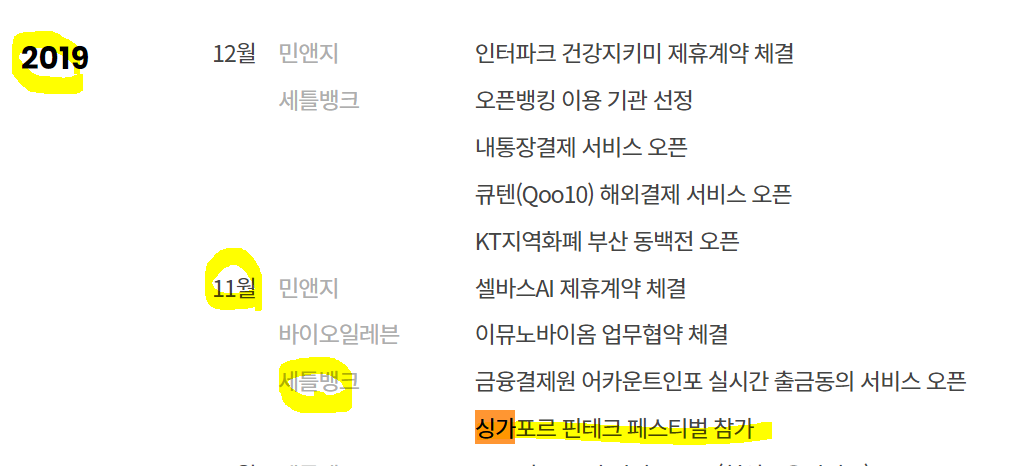

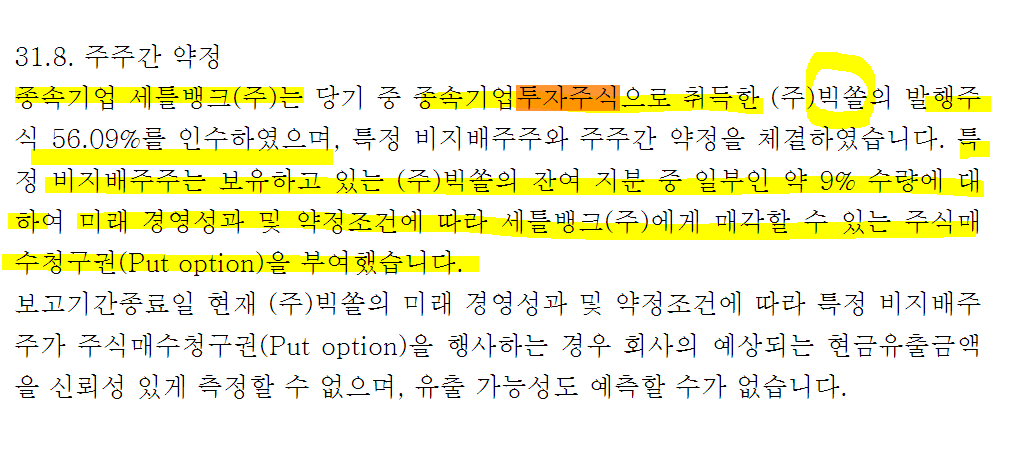

싱가포르 헥토 법인 신설 이후 헥토가 지분 취득.

19.11월 세틀뱅크는 싱가포르 핀테크 페스티벌에 참가한 적이 있다. 세틀뱅크 사업 확장을 위해 법인을 새로 설립한 것일까??@

(주)바이오트웰브 신설 이후 바이오일레븐이 지분을 취득. 왜 굳이 주식회사를 새로 만든 것일까??@

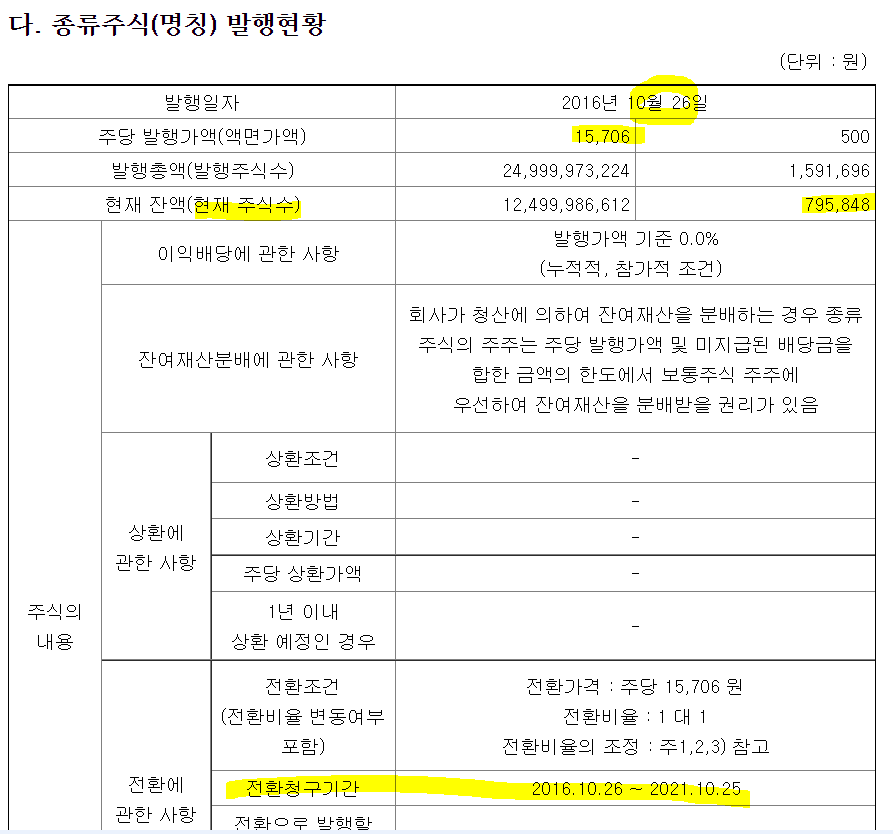

16.10.26. 세틀뱅크 인수를 위한 CPS(전환우선주)가 발행되었다.

발행가액 31,413원으로 795,848주 발행되고,

17.4.5. 결정된 1:1 무상증자로 CPS 물량이 2배가 되며, 발행가액이 15,706원으로 줄어들게 되었다.

3Q21 보고서 기간(~9.30). 이후 전환청구기간 만료되어 보통주 전환되었으며, 오버행 이슈로 단기 주가 조정. 이후 우려 해소되어 주가 회복한 상태이다.

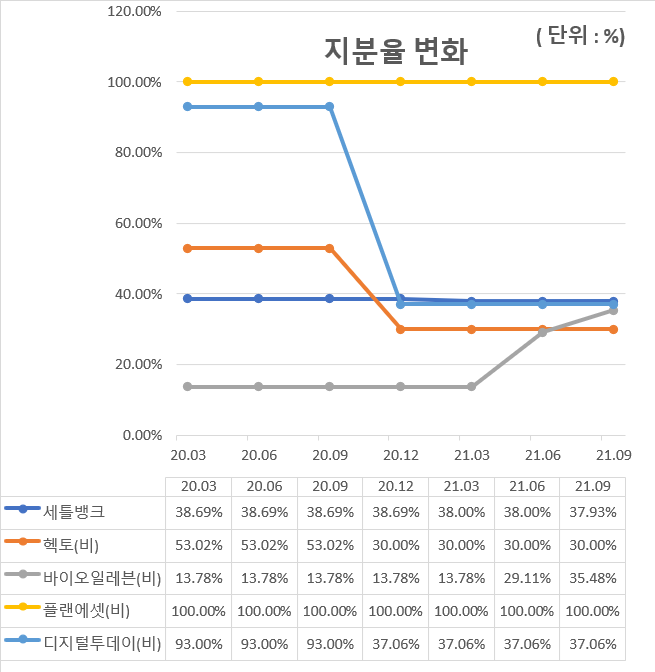

세틀뱅크 38.00% → 37.93%

21.8.11. 신주발행형 스톡옵션으로 발행주식 총수가 18,000주 증가하여 지분율의 변동이 있었다.

바이오일레븐 29.11% → 35.48%

헥토가 보유중이던 바이오일레븐 지분과 민앤지의 자사주 지분교환을 통하여 지분율의 변동이 있었다.

<사업의 내용>

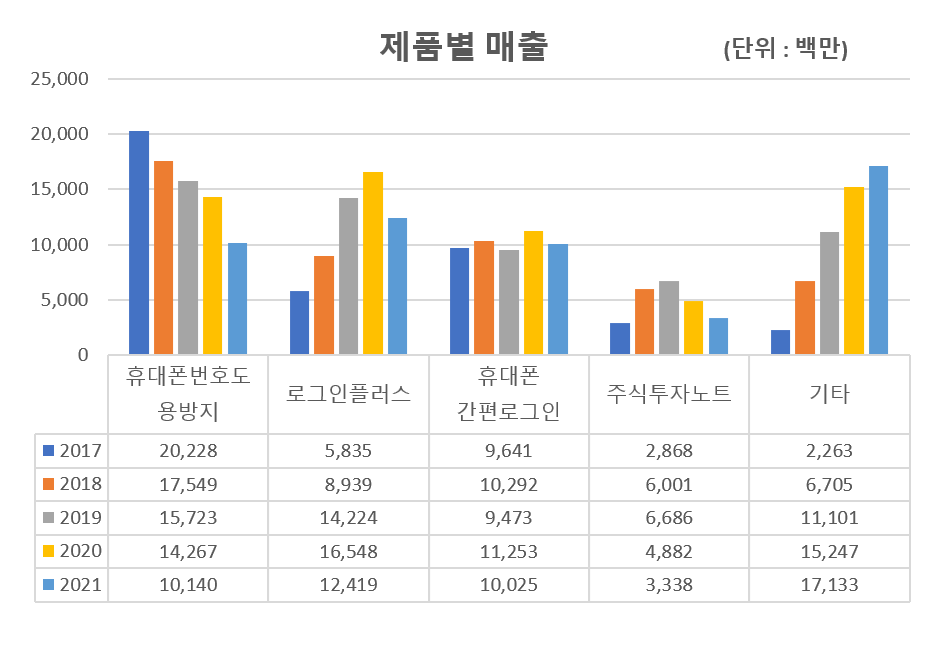

3Q21 실적을 반영한 민앤지의 제품별 매출이다.

로그인플러스와 기타부문의 매출 성장성이 보인다.

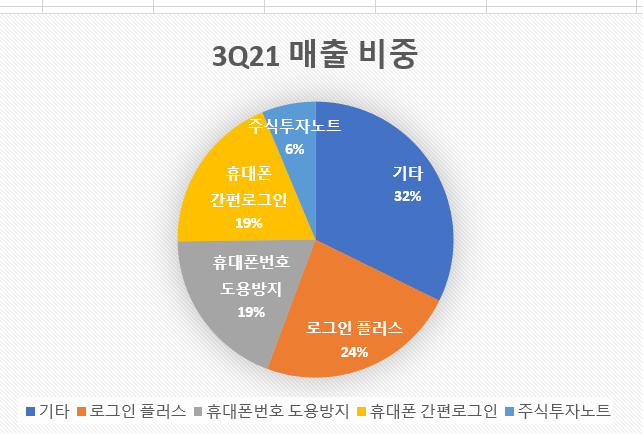

3Q21 실적을 반영한 부문별 매출 비중이다.

기타 31% → 32%

휴대혼번호 도용방지 20% → 19%

기타 부문(건강지킴이 등 웹, 모바일 홍보)의 매출 비중이 꾸준히 확대되고 있다.

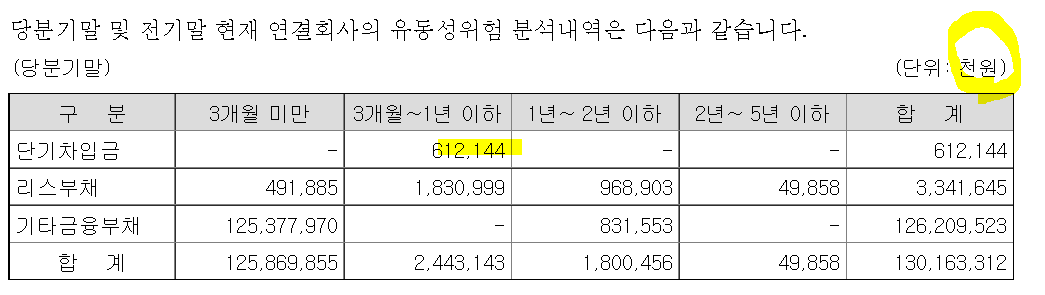

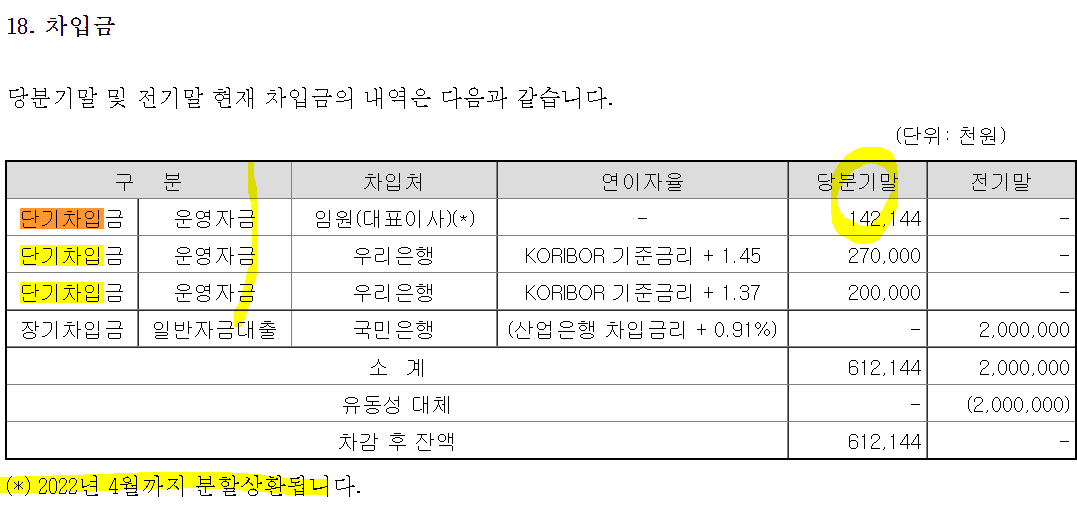

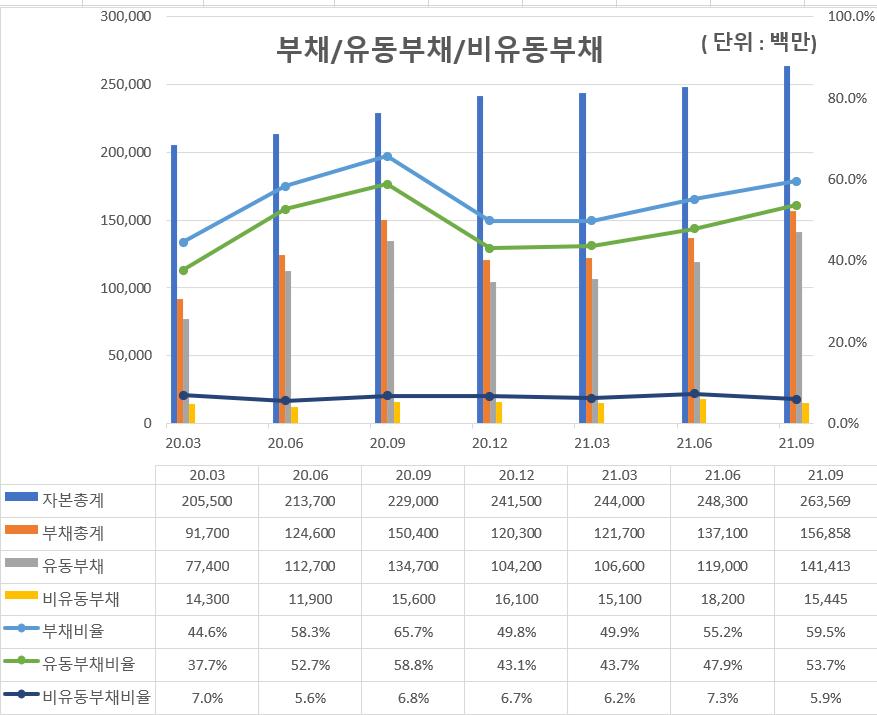

단기차입금 6억원 증가@

이현철 대표도 보탰다. '운영자금'으로 되어있는데, 어디에 썼을까??@

부채비율 상승하면서 단기차입금 증가로 유동부채비율 상승하는 모습 보이나, 양호한 상태이다.

민앤지 연구개발소 개편.

휘슬개발팀 → 모빌리티 개발팀

광고플랫폼개발팀 → Biz-Platform 개발팀

M개발팀 신설. M은 모바일인가??@

내년에 계획하고 있는 신사업은??@

<재무에 관한 사항>

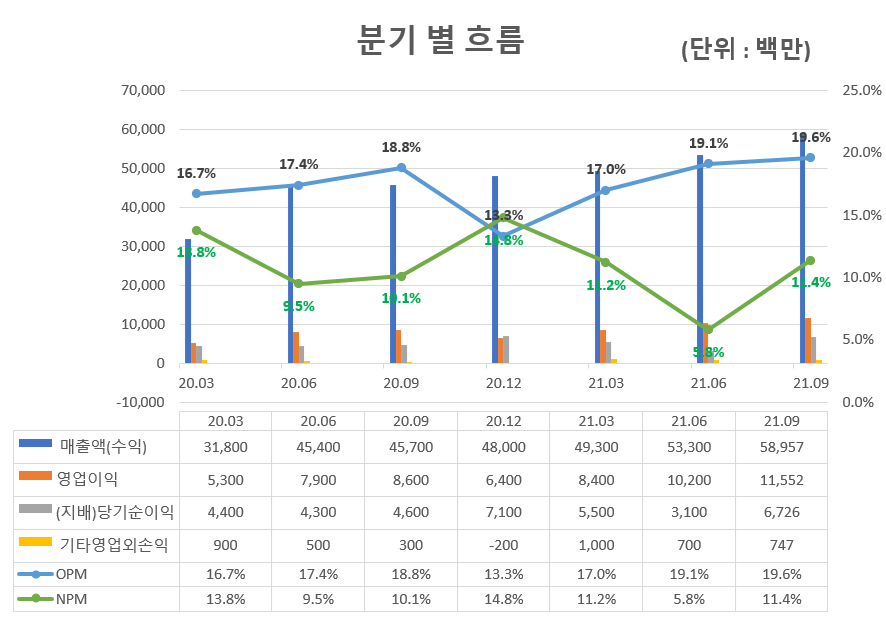

3Q21 실적 반영한 연도별 흐름.

OPM 18.1% → 18.7%

NPM 8.3% → 9.5%

분기별 흐름.

OPM 19.1% → 19.6%

NPM 5.8% → 11.4%

법인세 비율 12.8% → 2.1%

판관비율 80.9% → 80.4%

2Q21 민앤지 자사주와 헥토의 바이오일레븐 지분교환 과정에서 크게 인식했던 법인세비용이 줄어들었다. 이전 주담 통화에서 법인세는 연단위로 정상화될 거라는 내용을 확인할 수 있었다.

법인세비용 감소로 저조했던 NPM도 회복되었다.

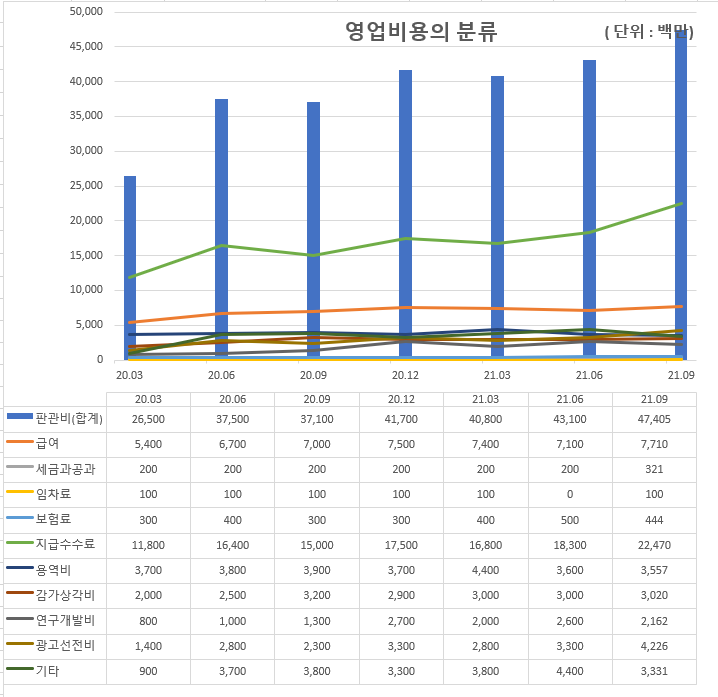

급여 7.1억 → 7.7억

지급수수료 18.3억 → 22.4억.

판관비 우상향하고 있으나, 매출 대비 비율은 80.9% → 80.4%로 하락함.

상대적 크게 증가한 지급 수수료는 종속기업 세틀뱅크의 PG부문 매출 확대로 인한 증가로 추정된다@.

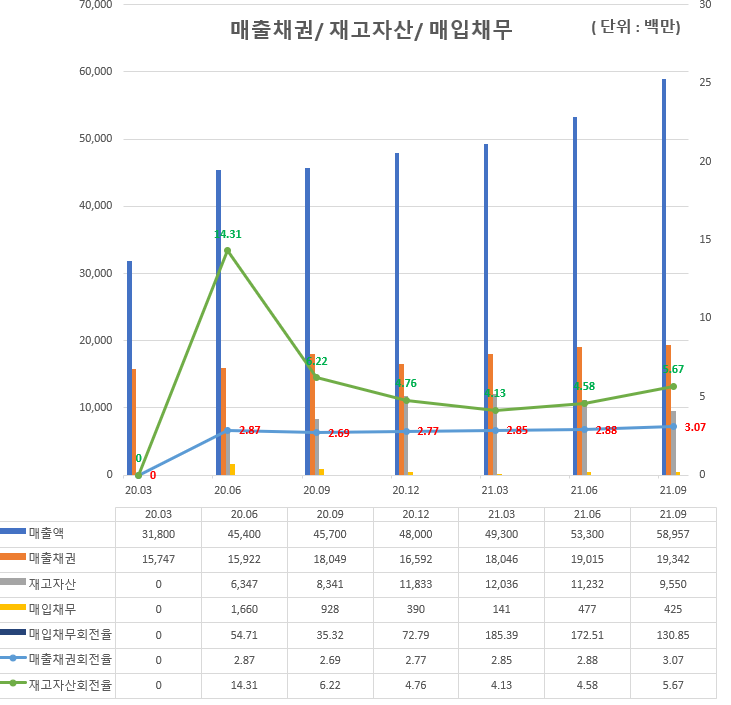

매출채권 190억 →193억

재고자산 112억 → 95억

매출채권회전율 2.88회 → 3.07회

재고자산회전율 4.58회 →5.67회

매출채권 증가하면서 재고자산 감소하고 있으나, 재고자산 밀어내기로 보기는 어려우며, 회전율(매출채권, 재고자산) 상승하고 있다.

[종속기업 재무 정보]

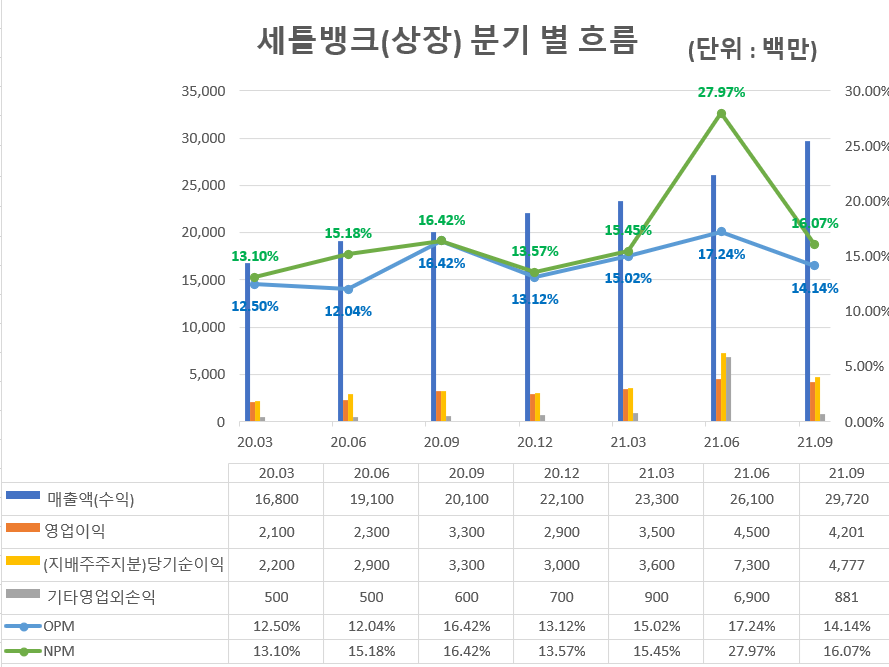

세틀뱅크 연결기준 재무. 당기 보유 지분율 37.93%

매출액 261억 → 297억

OPM 17.24% → 14.14%

NPM 27.97% → 16.07%

매출액 우상향 하나, OPM 감소했으며 원인은 PG부문 매출확대로 인한 수수료 증가로 추정된다(PG부문 매출비중 23.95% → 25.94%).

전분기 헥토가 보유했던 바이오일레븐 지분을 민앤지와 교환하는 과정에서 발생했던 1회성 기타영업외손익이 정상범위로 돌아왔고 이에 따라 NPM 감소했다.

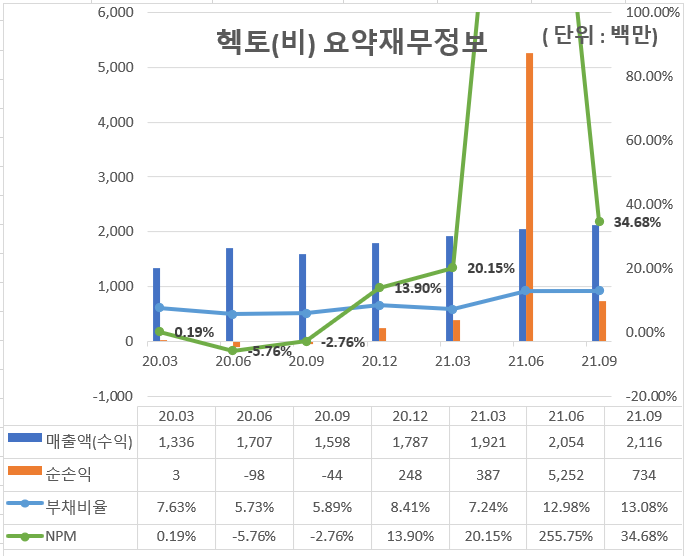

헥토 당기 보유 지분율 30%

매출액 20억 → 21억

부채비율 12.98% → 13.08%

NPM 255.75% → 34.68%

플랜에셋 당기 보유 지분율 100%

매출액 0.18억 → 0.16억

부채비율 0.12% → 0.12%

NPM 42.35% → 47.33%

플랜에셋 매출 감소했으나 순이익 유지되어 NPM 상승하였다. 인력 감축으로 인한 순이익 상승일까@??

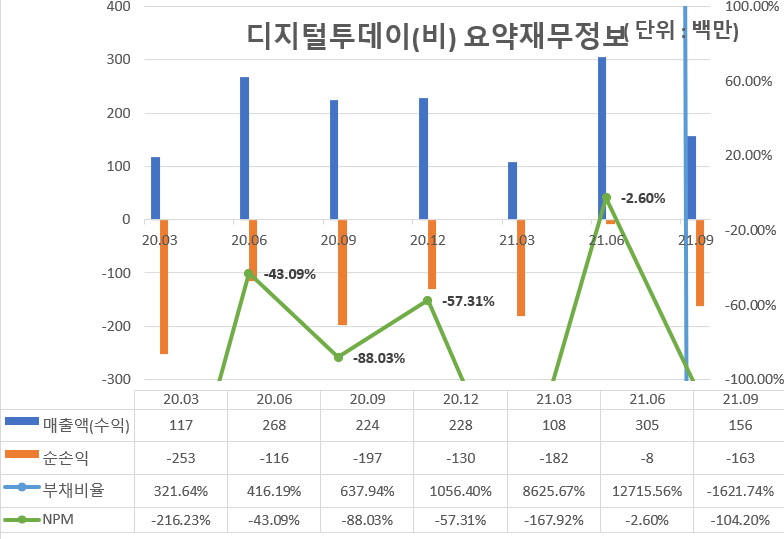

디지털 투데이. 당기 보유 지분율 37.06%

매출액 3억 → 1.5억

부채비율 1215.56% → -1621.74%

NPM -2.60% → -104.20%

디지털투데이 누적적자 확대로 납입자본금까지 모두 바닥나서 자본총계 마이너스로 접어든 '완전자본잠식' 단계이다.

지분율 대비 연결 손실 -0.59억 반영 되며 작은 규모지만,

사업을 계속 끌고갈 생각이 있는건지, 해결방안이 있는건지 확인은 해 보자@.

2021.07.15 - [재무제표 공부] - 자산 , 부채, 자본(자본총계) 구성. 유동, 비유동 정리. 도식화.

자산 , 부채, 자본(자본총계) 구성. 유동, 비유동 정리. 도식화.

오늘부터 기업분석을 하면서 이해가 가지 않는 재무제표 항목에 대하여 아래와 같이 분석 후, 그림으로 표현해 볼 예정이다. 먼저 자산-부채 = 자본. 사실상 자산과 부채만 존재하며, 자산에서

lightningattack.tistory.com

바이오일레븐 당기 보유 지분율 35.48%

매출액 106억 → 122억

부채비율 45.35% → 31.57%

NPM -4.08% → 7.10%

부채비율 하락했으며, 당기순이익 전환했다. 전기 적자의 이유는 드시모네 광고비용 반영(한가인)으로 추정된다@.

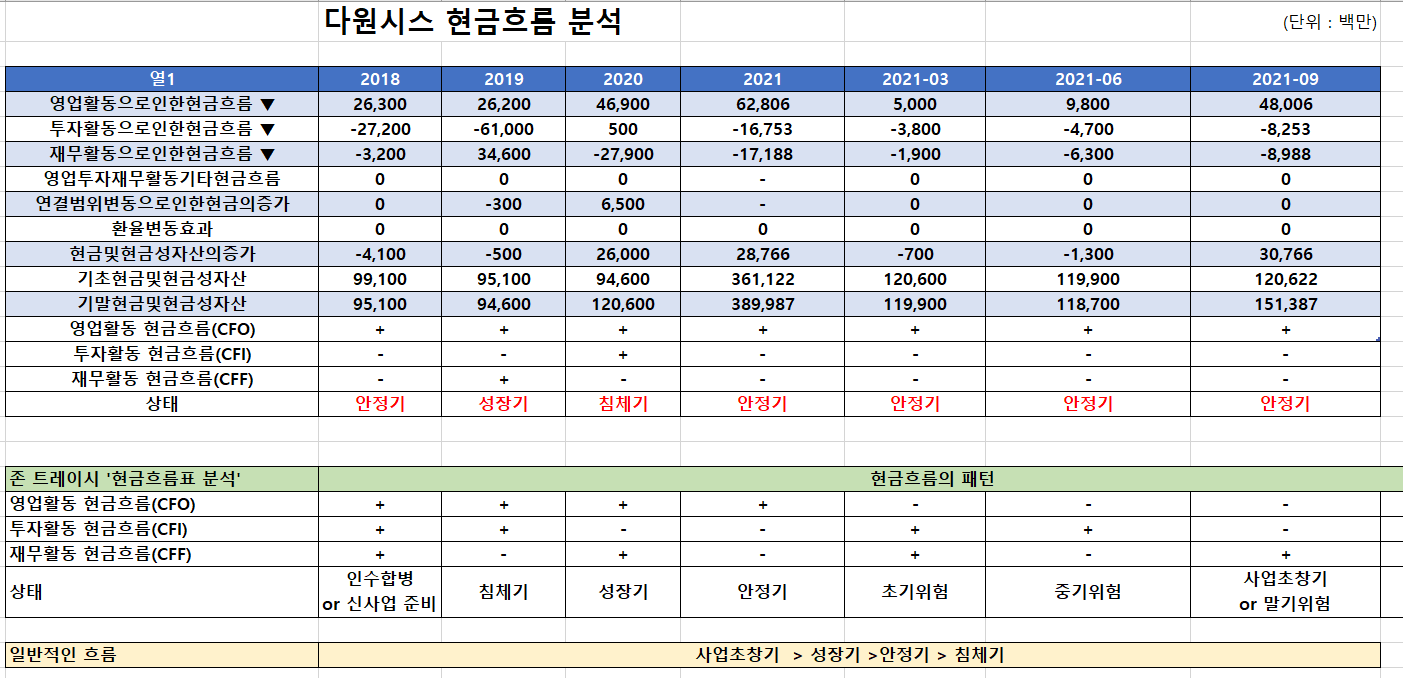

<현금흐름>

3Q21 실적을 반영한 2021년 현금흐름은 '안정기' 상태로 보인다.

[영업활동 현금흐름 CFO]

법인세의 납부 큰 감소 보인다.

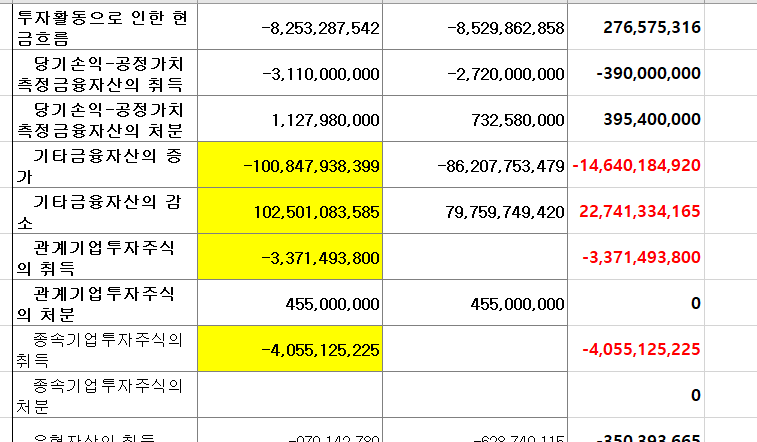

[투자활동 현금흐름 CFI]

기타금융자산의 증감을 합치면 당분기 유동/비유동 둘 다 감소했으나, 유의미한 변화는 보이지 않는다.

종속기업 투자주식의 취득으로 앞서 확인한

세틀뱅크→ 빅쏠/ 헥토 → 헥토 싱가폴 / 바이오일레븐 → 바이오트웰브

총 40.5억을 썼는데,

빅쏠의 취득원가 60억 * 37.93% = 22.7억 이므로, 헥토 싱가폴과 바이오트웰브에 17.8억을 사용한 것으로 보인다.

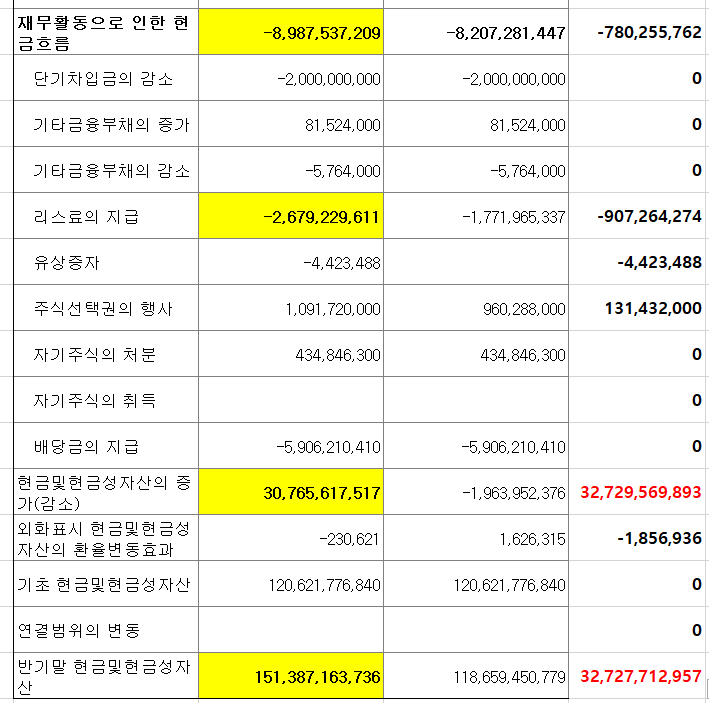

[재무활동현금흐름 CFF]

리스료의 지급 -17.7억 → -26.7억. 왜 9억이나 증가한 것일까?@

현금 및 현금성 자산 1186억 → 1513억. 327억 증가한 현금성 자산으로 민앤지는 무엇을 하려는 계획일까? @

그리고 현금이 이렇게 많은데, 단기차입금 차입금 6억은 왜 빌린 것일까?@

<정리>

1)

직관적인 분석을 위해 데이터 폼을 만드는 데 시간을 많이 사용했다. 사실 나도 누가 해준거 눈으로 해석만 하고 싶다. 근데 없어 ㅠㅠ.

MS, 기술경쟁력, 경쟁기업, 분기별, 연도별 실적 추이 등 그래프로 만들어서 제공해 줬으면 좋겠다. 그리고 그 서비스가 저렴하면 좋겠다 ㅋㅋㅋㅋㅋㅋㅋㅋ사실 적고보니 말이 안 되는 것 같다. 시간과 노력이 들어가는 일이니까.

2)

민앤지의 사업은 순탄하게 잘 흘러가고 있다. 그런데도 시장의 관심을 받지 못하는 이유는 뭘까? 시장 참여자들의 마음을 끌 한 방. 큰 매력도가 부족해서 그런 게 아닐까? 앞으로도 민앤지의 앞날을 응원하며 비중 조절을 해 나가야겠다.

@ 주담통화 질문할 것 리스트 @

1. 싱가포르 헥토 법인 신설한 이유가 19.11월 싱가포르 핀테크 페스티벌에 세틀뱅크가 참가한 연혁이 있는 것으로 보아 세틀뱅크 사업 확장을 위한 것으로 보이는데 맞는지??

2. 바이오트웰브를 굳이 신설한 이유가 있는지?? 바이오일레븐의 어떤 사업을 위한 것인지??

3. 3분기 말 기준 현금 및 현금성자산 1,500억원 있음에도 단기차입금 6억 증가한 이유는 무엇인지? 이현철 대표님도 1.4억 보태면서 '운영자금'으로 쓴다고 돼 있던데..

4. 연구개발소 개편되면서, 휘슬개발팀 → 모빌리티 개발팀으로 되었고, M개발팀이 새로 생겼던데, 내년에 계획하는 신사업이 있는 건지??

5. 영업비용 부분을 보면, 지급수수료 18.3억 → 22.4억 증가했던데, 세틀뱅크의 PG부문 매출 확대로 인한 증가가 맞는지?

6. 연결재무제표 주석 요약 재무정보를 보면, 전기 대비 플랜에셋 매출 감소했으나 순이익 유지되었던데, 인력 감축으로 인한 순이익 상승인지?

7. 디지털투데이 디지털투데이 누적적자 확대 '완전자본잠식' 단계인데 사업을 계속 끌고 갈 생각이 있는 건지, 해결방안이 있는 건지?

8. 바이오일레븐 전기 적자의 이유가 드시모네 광고비용 반영(한가인)으로 인한 것이 맞는지??

9. 재무활동 현금흐름 상 리스료가 9억 증가했던데 이유는?

* 포스팅은 단순 공부용입니다.

* 정보가 편향될 수 있습니다.

* 투자의 책임은 투자자 본인에게 있습니다.

* 해당 종목은 필자가 보유하거나 보유하지 않을 수 있으며, 언제든지 종목에 대한 포스팅을 중단할 위험이 있으니 참고해 주시기 바랍니다.

태그.

민앤지, 분석, 자문자답, 3Q21실적, 3분기 실적, 주가, 방향성, 헥토그룹, 호실적, 종속기업,

728x90

반응형

'관심 기업 > 헥토그룹' 카테고리의 다른 글

| 민앤지 분석 자문자답. 2021 사업보고서 간단 리뷰. (0) | 2022.03.25 |

|---|---|

| 헥토그룹 분석 자문자답. 9탄. 바이오일레븐의 신약개발. 그리고 SKAI. 성공 가능과 시기는?? (0) | 2021.11.28 |

| 헥토그룹 분석 자문자답. 7탄. 민앤지 벨류에이션 멀티플, 적정주가 산정 방식은?? (0) | 2021.11.07 |

| 헥토그룹 분석 자문자답. 6탄. 민앤지, 세틀뱅크, 바이오일레븐 마케팅 분석. SWOT, 3C, STP [분기별 업데이트] (0) | 2021.11.07 |

| 헥토그룹 분석 자문자답. 5탄. 민앤지. 다양한 투자지표로 현재 상태 점검해보자. (0) | 2021.11.03 |

'관심 기업/헥토그룹' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크