티스토리 뷰

728x90

반응형

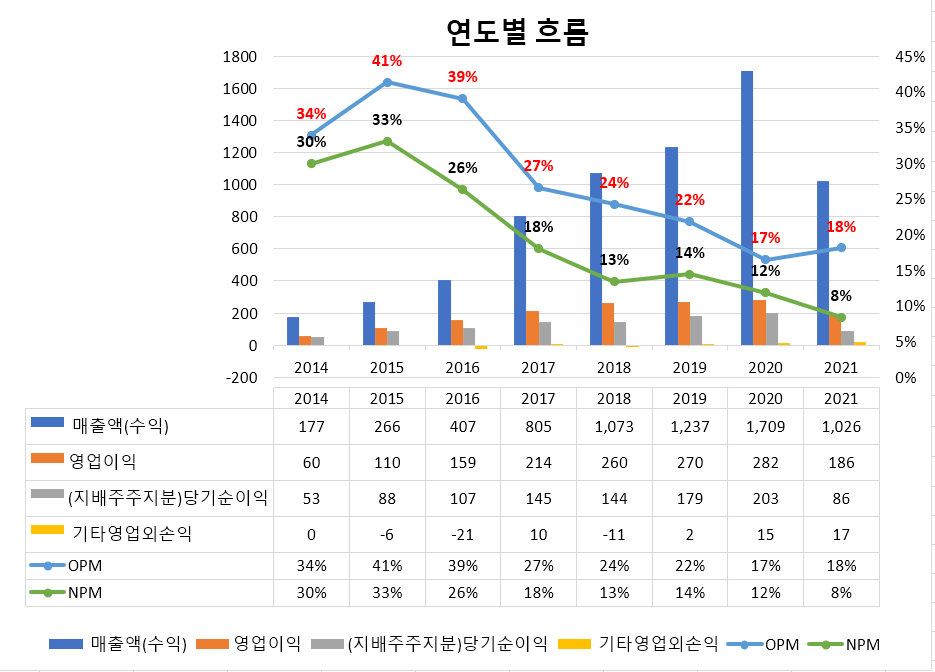

연도별로 보면,

매출액 우상향 중이나,

OPM 우하향 중이며, 20년 17%를 저점으로 반등하고 있다.

NPM 역시 우하향 중이며, OPM과 다르게 반등하지 못했다.

분기별로 보면,

매출액 우상향 중이나,

OPM 우하향 하다가 반등 중이며,

NPM 우하향 하다가 반등하지 못했다. 원인은 2Q21 문제로 보이는데,

법인세 비용의 큰 증가로 인한 1회성 NPM 저하로 보인다. 법인세비용차감전 순이익은 증가했다.

매출 부문 별 실적을 보면

휴대폰번호도용방지 매출액은 감소하고 있으며,

로그인플러스 매출액은 증가하고 있다.

주식투자노트 매출은 증가하다 수요의 한계로 꺾인 듯 보이며,

휴대폰간편로그인 매출은 꾸준히 유지 중이다.

기타 매출이 증가하고 있는데,

광고, 홍보 위주의 매출이다.

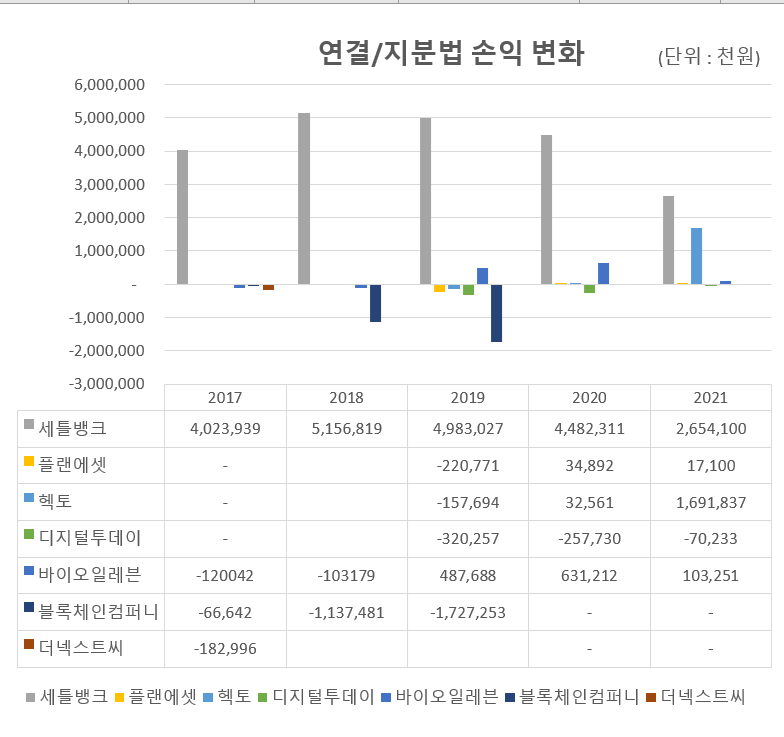

<종속회사 보유 지분율 합산 계산>

[세틀뱅크]

19년 IPO 당시 유상증자(일반공모) → 발행주식수 확대 →민앤지 보유지분율 감소.

21년 주식매수선택권행사(스톡옵션) 신주발행형 → 발행주식수 확대 → 지분율 감소.

[플랜에셋]

19년 편입. 변동사항 없이 유지 중.

[헥토]

19년 편입. 변동사항 없이 유지 중.

[디지털투데이]

19년 편입. 변동사항 없이 유지 중.

[바이오일레븐]

19년 지분 확대(유증 참여) →20년 헥토가 세틀뱅크 종속기업 편입되며, 기존 헥토 보유 주식 민앤지가 인식하여 확대. → 그래프엔 미포함했지만, 21.7.19. 자로 3자 배정 유증 참여 35.48%로 비중 확대

[블록체인컴퍼니]

18년 유증으로 비중 축소 이후 매각.

[더넥스트씨]

17년 보유주식 전량 처분

지배주주 손익은 '당기실적* 지분율'로 구했다.

[세틀뱅크]

19년 IPO로 지분율 축소되어 수익 감소, 20년 수익 감소했으나, 21년 반기 기준 수익 상승함.

[플랜에셋]

19년 종속기업 편입되어 순손실 내다가 20년 순이익 전환, 21년 반기 기준 수익 유지하고 있다.

[헥토]

19년 종속 편입. 순손실 내다가 20년 수익 전환. 21년 51배 수익 확대.

[디지털투데이]

19년 종속 편입되어 손실 점차 줄어들고 있음.

[바이오일레븐]

17~18년 지분법 손실 내던 바이오일레븐은 19년 지분법 수익 전환 하였고, 20년부터 종속기업 편입되어 연결재무제표 잡혔다. 1H21 기준 바이오일레븐 수익 크게 감소한 이유는 1회성 광고비용 반영으로 보인다.

[블록체인컴퍼니], [더넥스트씨]

손실 내는 사업 정리.

ㅡ생각

1) 1회성 NPM 감소 이후 3Q21부터 반등하는지 확인 필요.

2) 주력 BM이었던 휴대폰 번호도용방지 매출 감소 대비, 매출 성장성 큰 신규 BM 확보가 필요한 것으로 보임.

3) 연결/지분법 손익 변화를 봤을 때 바이오일레븐의 기업가치 증명하고 주가상승의 모멘텀을 갖기 위해서는 3Q21부터 바이오일레븐 실적 향상이 눈에 보여야 할 듯.

* 포스팅은 단순 공부용입니다.

* 정보가 편향될 수 있습니다.

* 투자의 책임은 투자자 본인에게 있습니다.

* 해당 종목은 필자가 보유하거나 보유하지 않을 수 있으며, 언제든지 종목에 대한 포스팅을 중단할 위험이 있으니 참고해 주시기 바랍니다.

태그

헥토그룹, 세틀뱅크, 헥토, 민앤지, 바이오일레븐, 바이오테크, 핀테크, 이경민 대표, 조규윤 부사장, 김석진 소장,

728x90

반응형

'관심 기업 > 헥토그룹' 카테고리의 다른 글

| 헥토그룹 분석 자문자답. 7탄. 민앤지 벨류에이션 멀티플, 적정주가 산정 방식은?? (0) | 2021.11.07 |

|---|---|

| 헥토그룹 분석 자문자답. 6탄. 민앤지, 세틀뱅크, 바이오일레븐 마케팅 분석. SWOT, 3C, STP [분기별 업데이트] (0) | 2021.11.07 |

| 세틀뱅크 분석 자문자답. 4탄. 종속기업 헥토?? 사실은 헥토그룹. 헥토그룹의 역사를 살펴보자. (0) | 2021.10.31 |

| 세틀뱅크 분석 자문자답. 3탄. 현금흐름표 분석 및 사업보고서 읽어보기 (1) | 2021.10.28 |

| 세틀뱅크 분석 자문자답. 2탄. BM의 지속 성장?? 부문 별 실적과 추이. (0) | 2021.10.25 |

'관심 기업/헥토그룹' Related Articles

댓글

250x250

- Total

- Today

- Yesterday

링크