티스토리 뷰

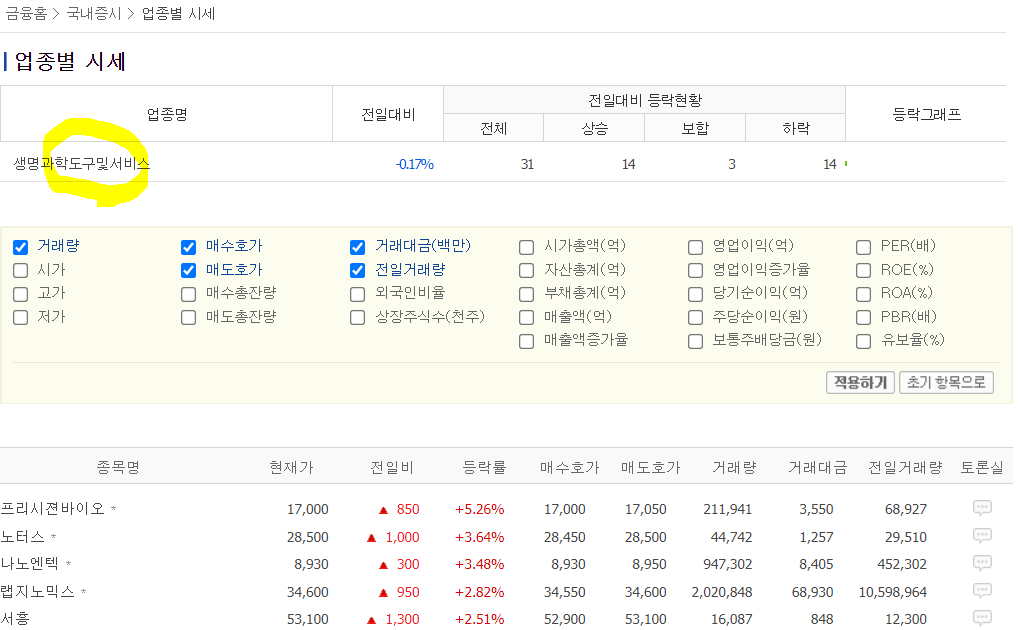

ㅡ 시총 2천억원대, 2분기 실적 기준 PER 58배라고 나오며, 동일업종은 11.7배라고 나오는데, 자세히 보면 기계, 장비로 되어있다. 바이오와 기계장비의 상관관계는??

ㅡ생명과학 도구및 서비스로 함께 묶인 것으로 보인다.

ㅡ함께 묶여있는 나노엔텍도 PER 50배 대 이나, 그 외 용역, 제품면역 진단 등 비장비 업체도 함께 합쳐 있어 동일업종 PER가 낮게 형성된 것으로 보인다.

/일신바이오 2분기 실적 반영된 EPS로 멀티플 산정한 것 같으니 좀 더 살펴보자*

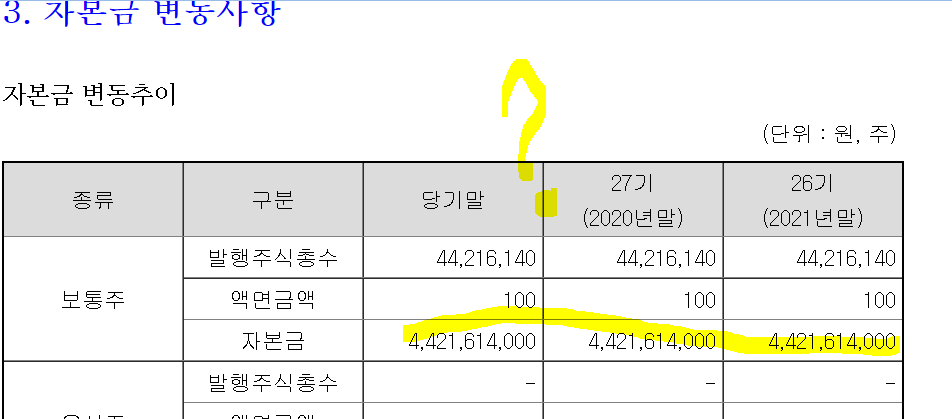

/상반기21 기준 당기순이익 31억, 발행주식수 44,216,140이며,

/단순 21 당기순이익(E) = 상반기21*2 = 62억.

/2021 EPS(E) = 140원.

/21.8.27. 종가 5,980원. 기준 PER 42.7배임.

/하반기에도 상반기만큼 한다 치고한 계산으로 한계가 있지만, 여기서 이제 멀티플을 얼마나 줄까가 시장에 달려있는데, 바이오 장비업체를 PER50배는 주겠다 치면, 7000원으로 상승여력 있다고 볼것이고,

/40배가 적당하다 치면 5600원으로 고평가라고 할 것.

/상반기 순이익 62억 대비, 현재 가능한 수자잔고 77.5억 * 분기별 순이익율 평균 20% 잡고 때리면 잔고 예상 순이익 15.5억으로, 31-15.5 = 15.5억 남았으며, 추후 공시되는 수주계약 등을 토대로 실적 모니터링 할 필요가 있음.@

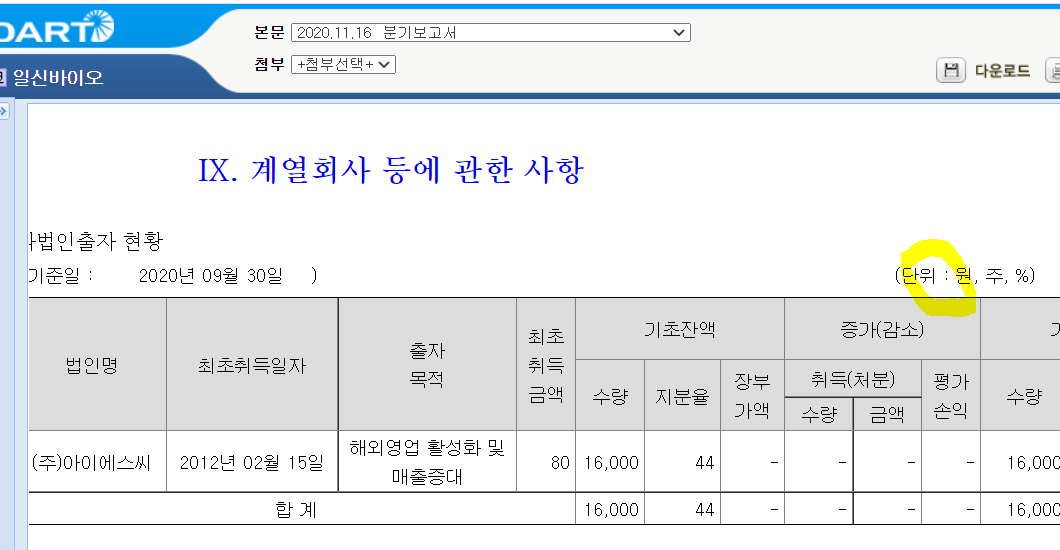

ㅡ홍사장님이 운영하는 일신바이오의 발행주식수와 최근연혁이다.

/최근 동결건조기의 공급계약 체결이 눈에 띄며, 조달청 납품 도 보인다.*

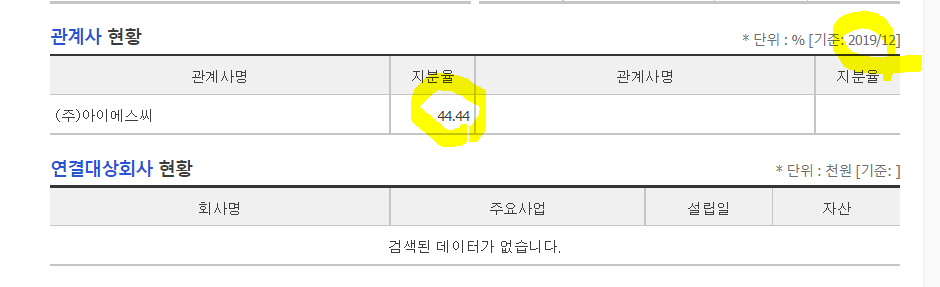

/아이에스씨 연결제외 사유가 궁굼해진다. 좀 더 보자.*@

/일신바이오의 풀네임은 일신바이오베이스였다. 흥미롭군.

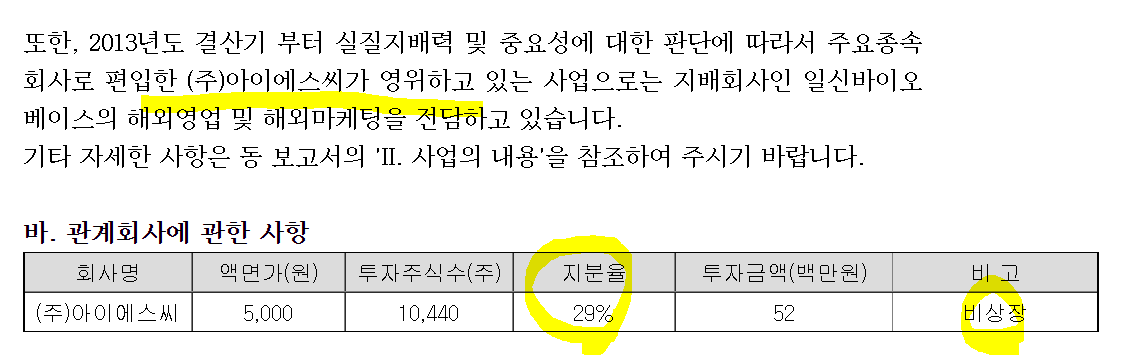

/ 아이에스씨는 해외마케팅 담당이었군.

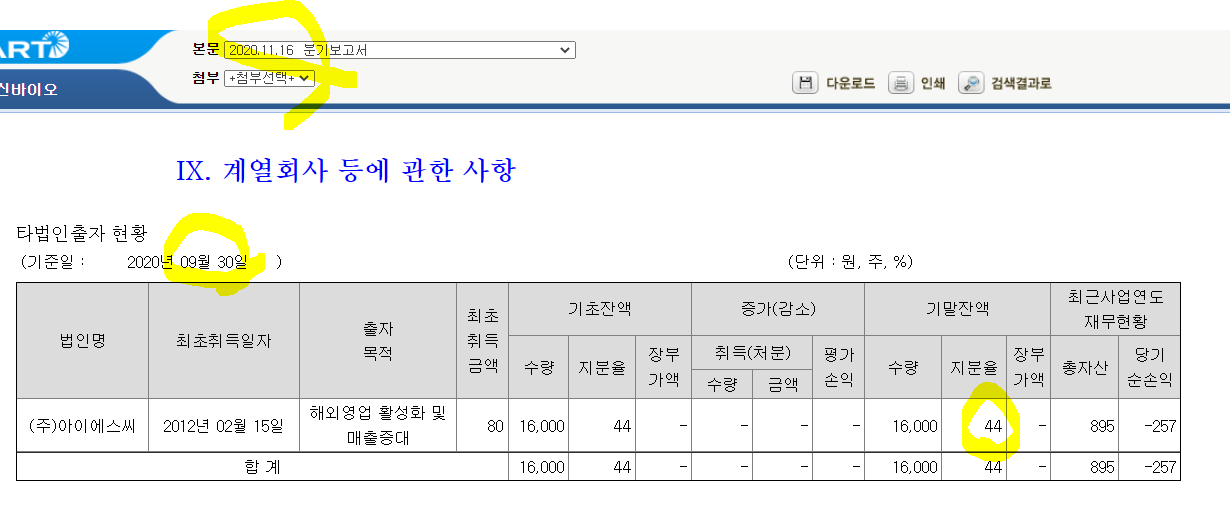

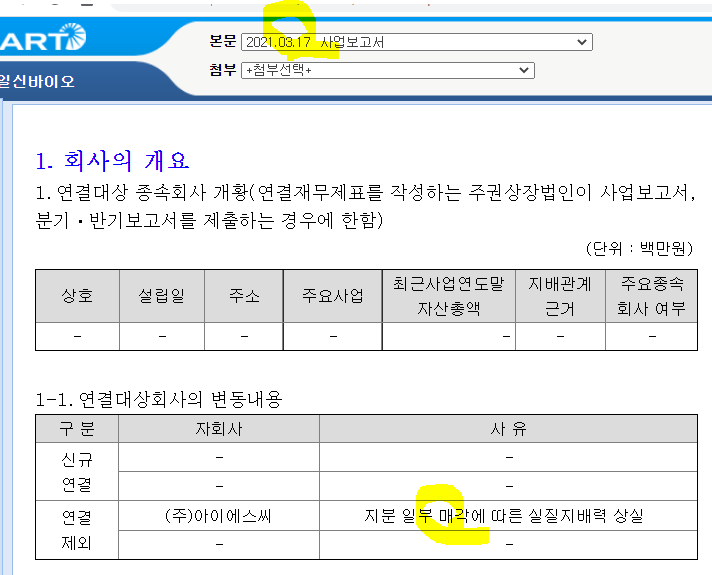

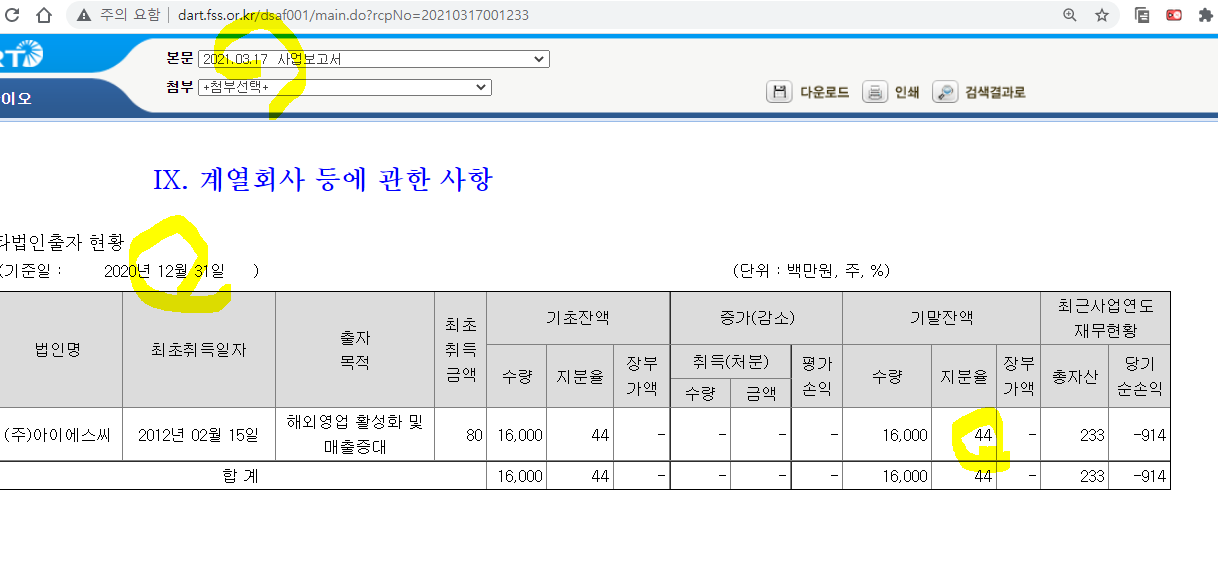

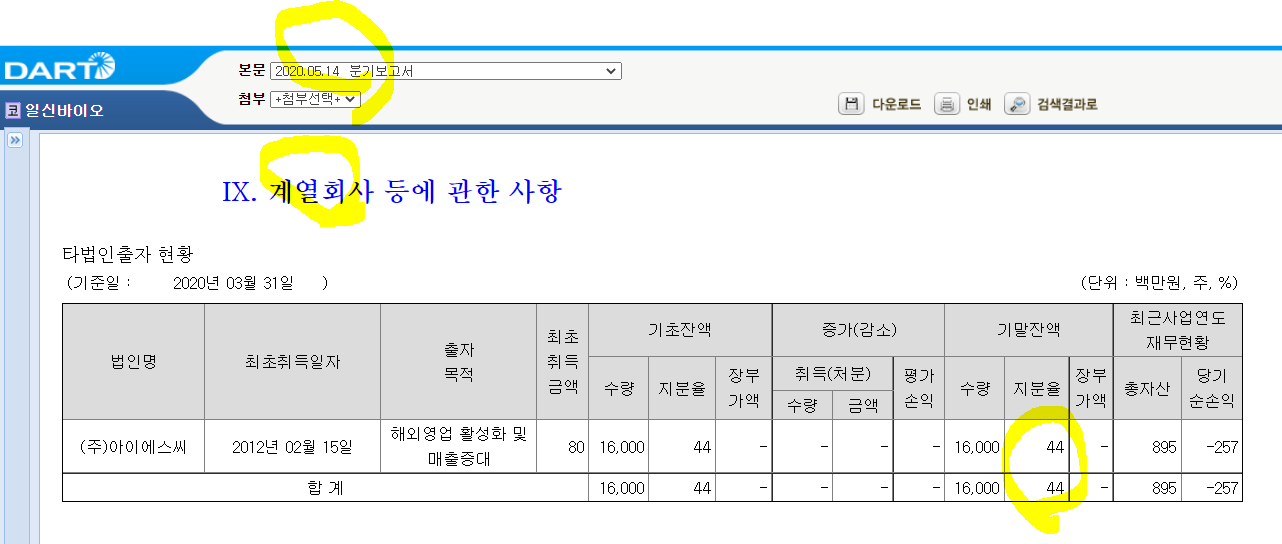

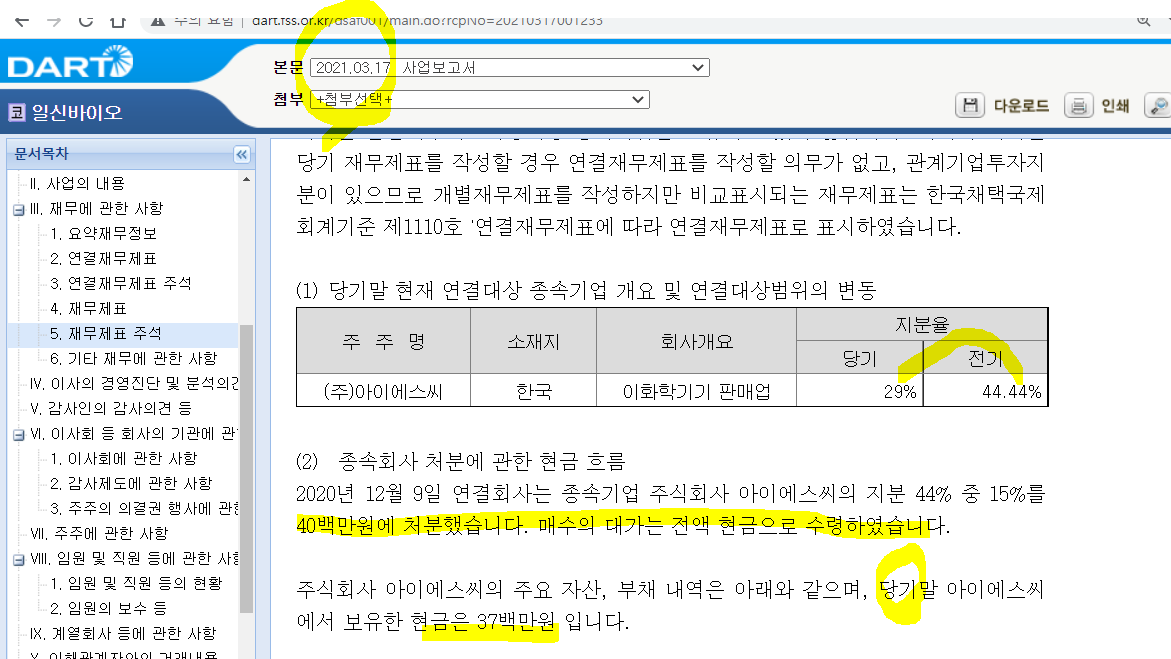

/아이에스씨는 3Q20 까지 일신바이오 보유지분 44%로 실질지배력 인정받아 종속기업으로 연결재무제표로 잡혔다.

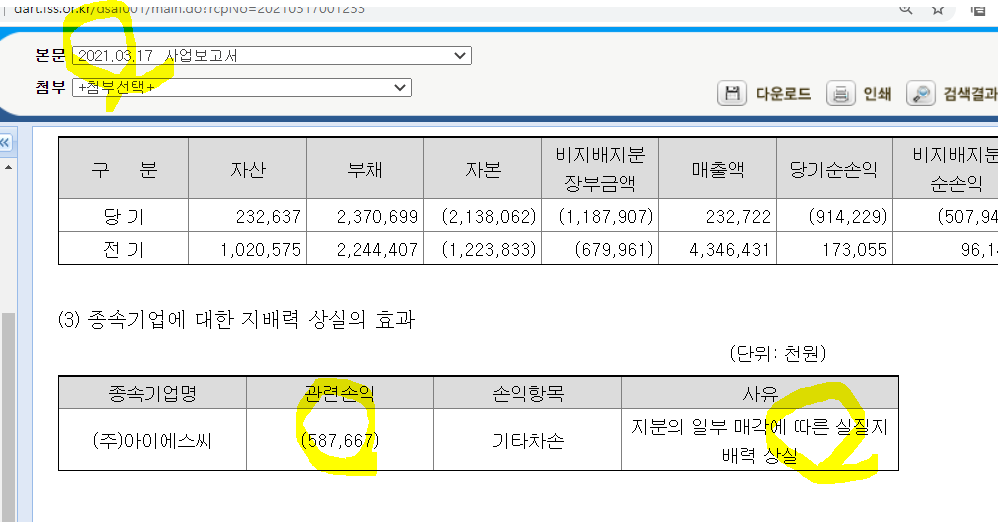

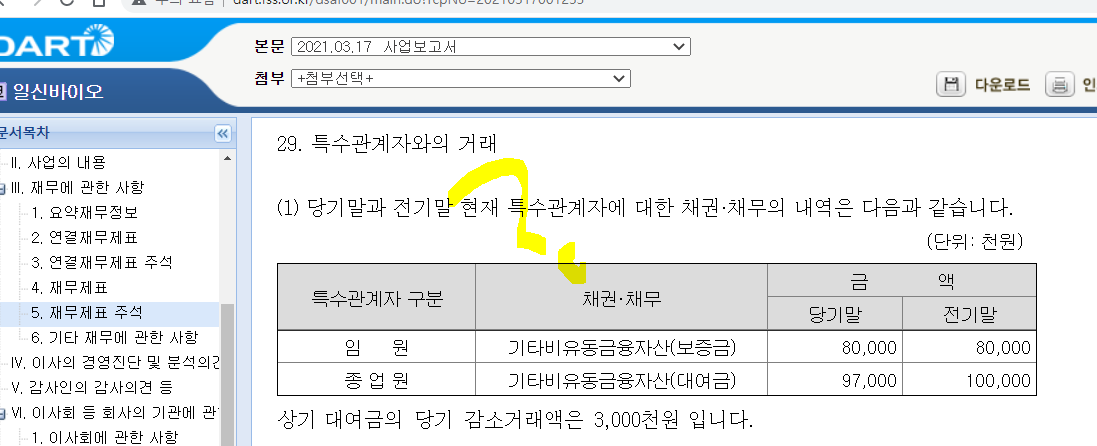

/2020년 사업보고서에, 지분일부 매각에 따른 실질지배력 상실 사유로 연결재무제표 미작성을 했는데,

/흥미로운건, 2020년 사업보고서상의 지분율의 변동은 전혀 없고,

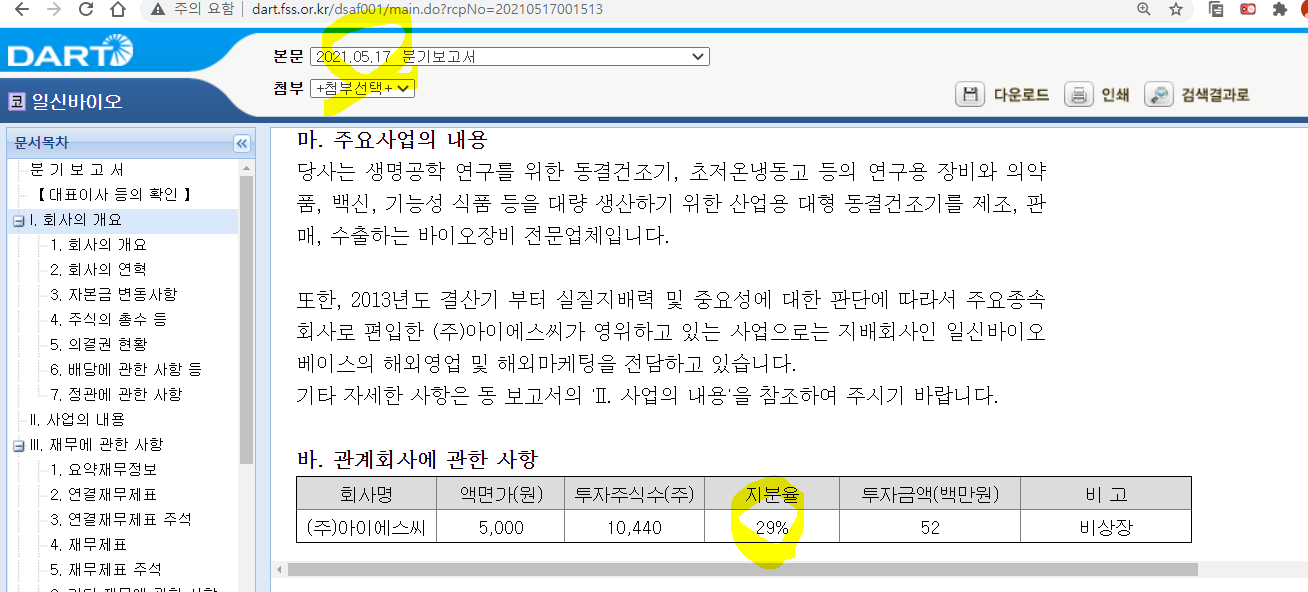

/1Q21 보고서에서 29%로 바뀌었다고 적어놓으면서 동시에,

/여기는 그대로 나두는?? 귀찮아서?? 이거 보시면 기재정정 하시고 공시 올라오실려나??

/다시 2020사업보고서로 돌아가서, 재무제표 주석을 가보면, 확인이 가능하다. 그니까 잘못쓴거고, 2021년 말에 처분을 한거다.

ㅡ그렇다면 여기서 왜?? 왜가중요한데, 왜 가만히 놔두지 않고 연결을 끊었을까?? 뭐를 위해?? 자 가정을 세우고 답을 찾아 나가 보자.

/1) 아이에스씨의 최근사업연도 재무현황을 보면 항상 적자이다. 그래서 재무제표를 이쁘게 만들기 위해 끊었을까?? 비지배주주 지분 손실 표시되는게 싫어서?? 뭔가 설득력이 부족한데??

/2) 아이에스씨와 관련된 뭔가를 숨기고 싶었나?? 뭘까?? 2번 가정을 토대로 살펴보자.

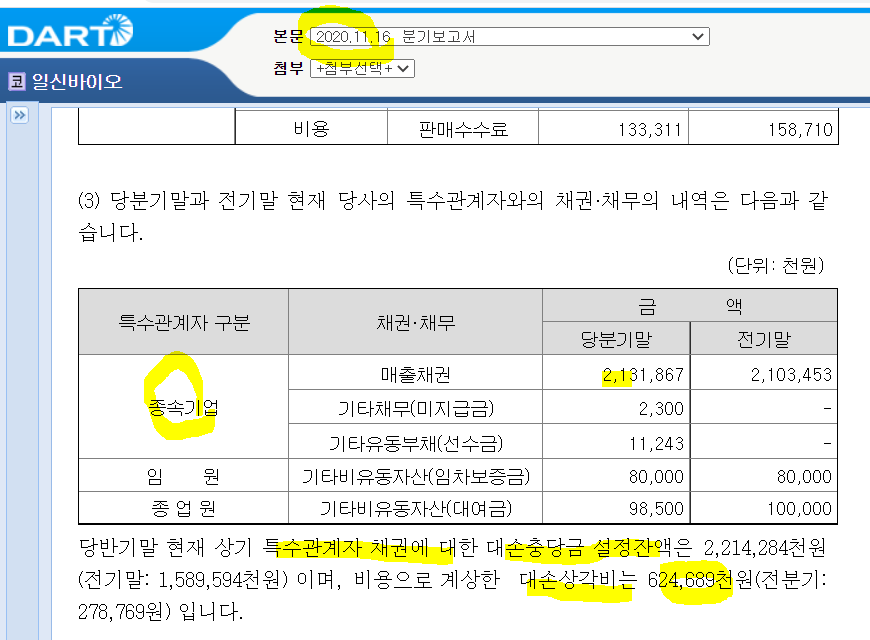

/3Q20 재무제표 주석 내용이다. 종속기업인 아이에스씨향 매출채권 21억이 설정되어 있으며, 대손충당금으로 상각중인 모습을 보인다.

/2020 사업보고서에서, 아이에스씨로 잡히던 지배주주손익이 이제 사라졌으며,

/특수관계자와의 거래가 깔끔히 날라갔다??

/이제 남은건 편하게 상각만 하면 되겠군??

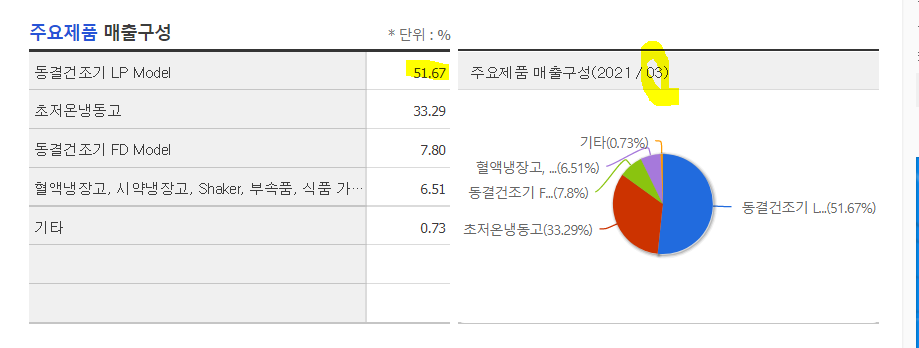

ㅡ1분기 기준 매출구성이다.

/그냥 냉장고 회사인 줄 만 알았는데, 건조기 매출구성이 더 크다.

/상반기21 구성변화를 좀 더 살펴보자*

/동결건조기 LP 52.1%

/동결건조기 FD 4.2%

/초저온냉동고 33.9%

/제빙기 0.5%

/기타 9.3%

/매출구성의 큰 변화는 없다.@

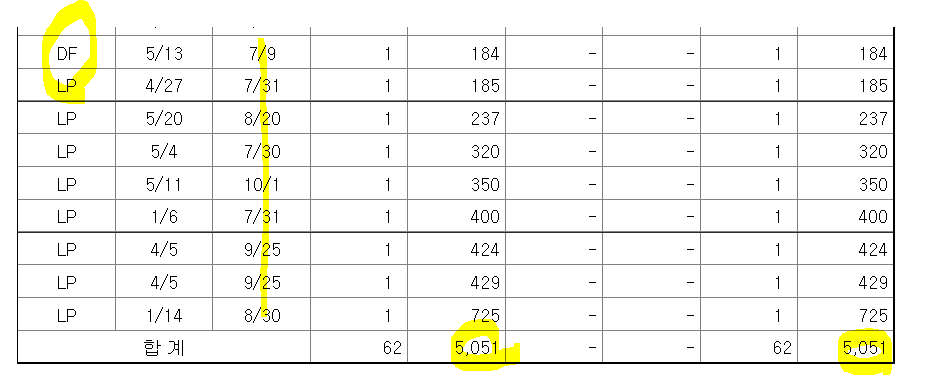

ㅡ3분기 남아있는 수주물량인데, 흥미로운건, 같은 LP, DF 라인일지라도, 보급형~프리미엄형이 다른건지 단가가 다르다는 점이다.

/납기도 그렇게 길지 않은 편인데, 그러면 재고자산 회전율이 높아야 하는거 아닌감.

/어쨌든, 남은 수주가능 매출액은 동결건조기 부문 50.5억 이다.

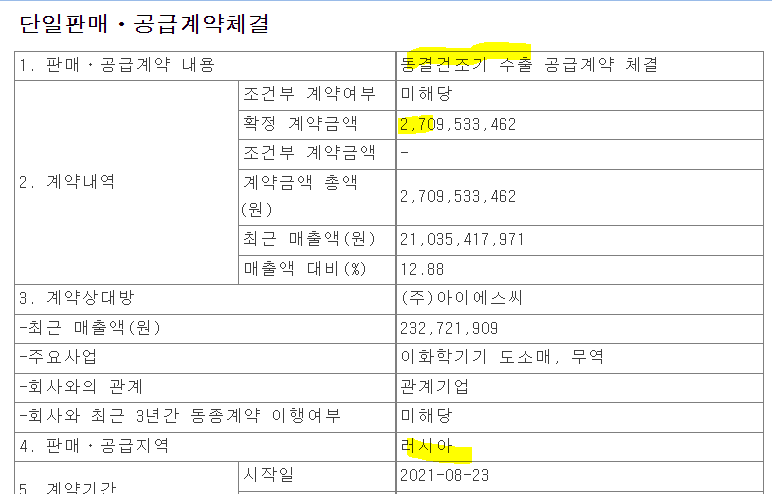

/여기에 상반기21보고서 이후 공시된 러시아발 수주총액 27억의 동결건조기 수주잔고가 추가되어

/현시점 확인가능한 수주잔고는 50.5억 + 27억 = 77.5억.

/분기별 순이익율 평균 20% 잡고 때리면, 예상 순이익 15.5억.

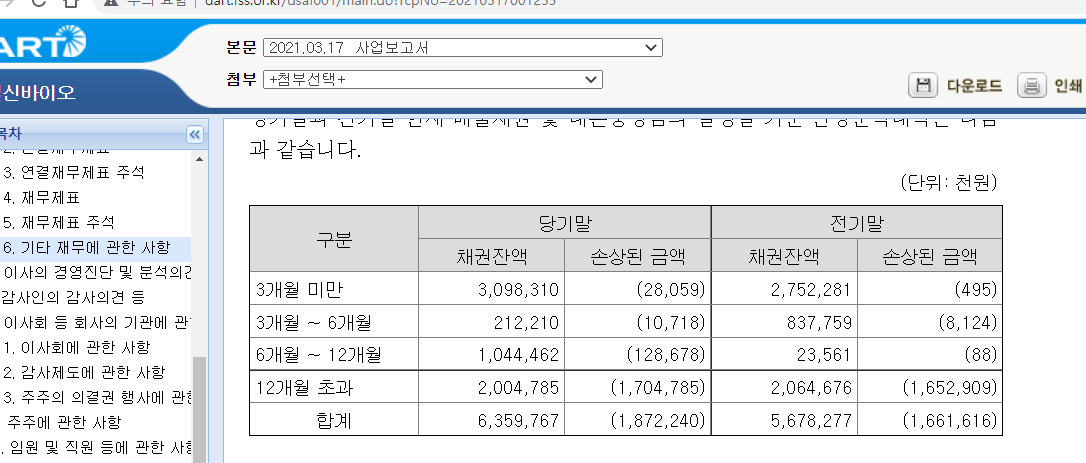

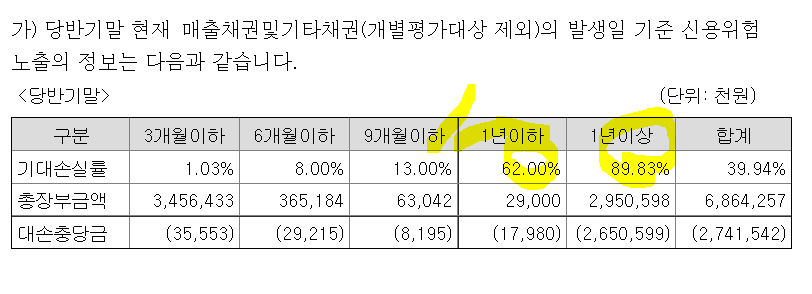

ㅡ매출채권의 기대손실률도 흥미로운데, 9개월까지는 13%로 잡고, 10~12개월미만까지는 급 상승한 62%로 잡아 대손충당처리 하네. 현재 매출채권 1년초과 잡힌거 29억중에 26억으로 손상처분 했네.

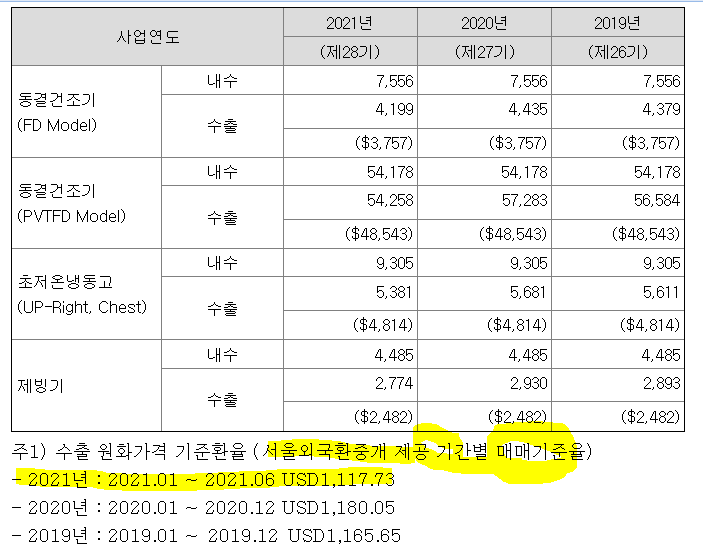

ㅡ 수출비중이 높은 기업으로, 원달러 환율상승시 이득을 보는 구조.

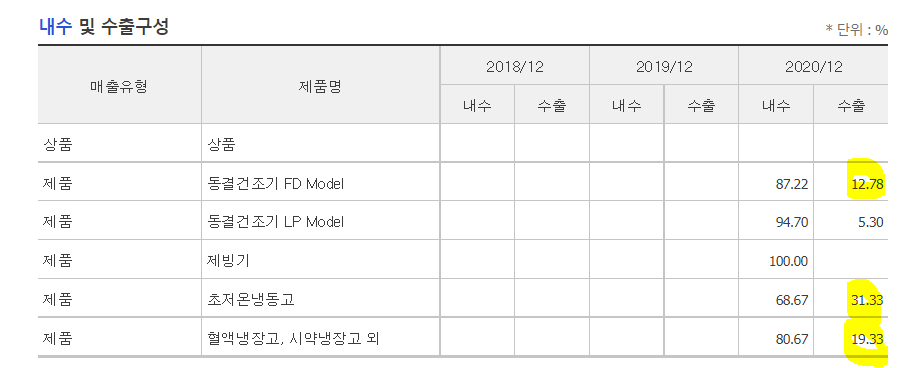

ㅡ제품의 수출비중이 어느정도 있다.

/대상 국가가 어디인지, 상반기21 수출비율 어느정도인지 좀 더 보자*

/오 수출거래 매번 환율이 달라지니까, 저렇게 퉁쳐서 발생한 달러에 곱해서 재무제표 회계처리 했다는 말이군. 신기하네 이런식으로 하는구나. 나름 디테일하게 써놨네.

/반기 기준 수출비중을 살펴보면,

/동결FD 35%

/동결LP(PV) 50%

/냉동고 36%

/제빙기 38%

/동결FD와 LP의 수출이 크게 늘었고, 제빙기도 늘었다. 제빙기 끼워판건가 ㅋㅋ??

ㅡ 위에서 살펴본, 아이에스씨를 종속기업 ㅡ>관계기업 전환한 사유에 대하여 좀 더 보자*

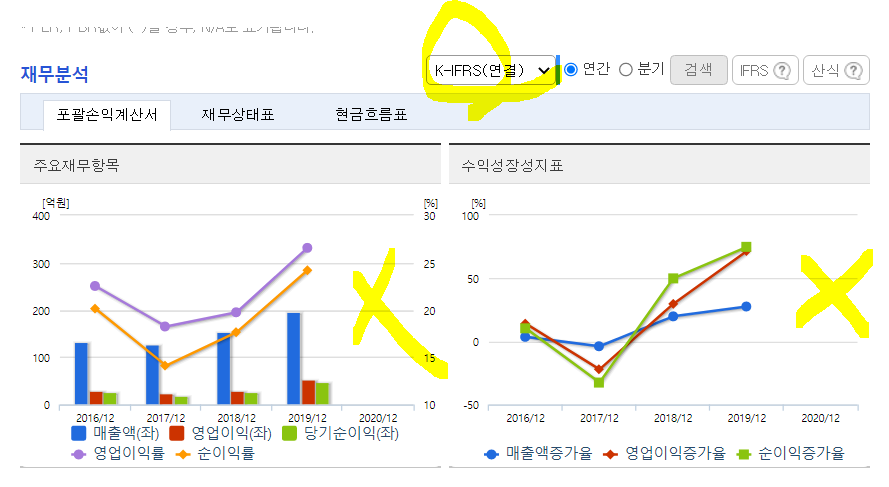

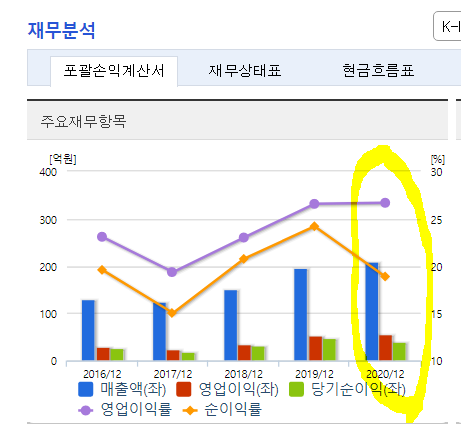

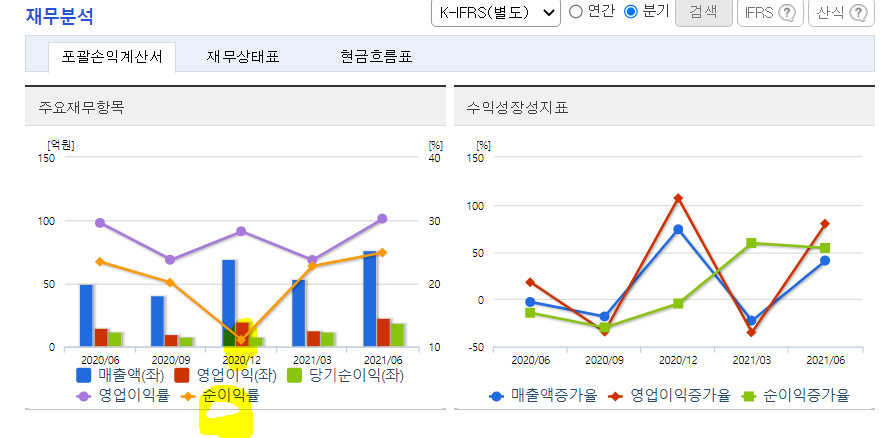

ㅡ연결기준은 19년도까지 나오며, 매출,영익,순이익 상승하는 것으로 보이다가,

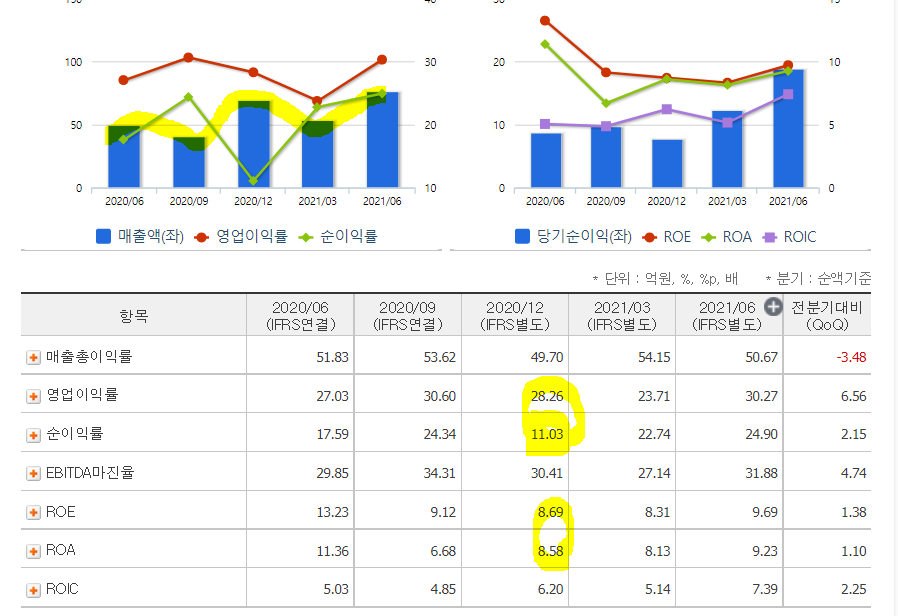

/별도기준 20년 순이익율 크게 꺾이는 모습 보이며,

/별도기준 분기로 봤을 때 순이익율 하락추세 보이다, 연말 바닥을 찍고 반등하는 모습을 보인다.

/그냥 단순히 생각해도, 연결로 잡히던 지배주주 순이익이 줄어들어 그런 것 같은데 좀 더 보자*

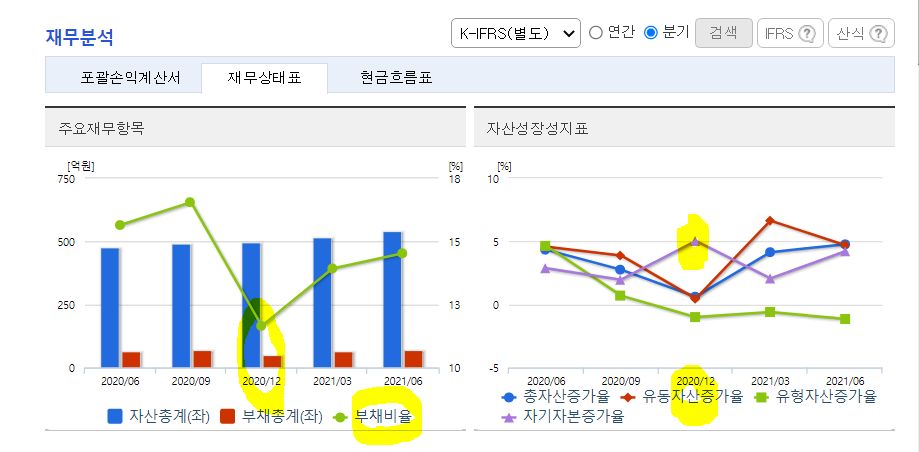

ㅡ분기별 재무상태를 보면, 4Q20에 자산총계의 큰 변화 없이 부채비율이 줄었으며, 자기자본 증가율이 높게 보이는데, 부채가 줄고 자본이 늘었다?? 증자해서 차입금 상환한건가?? 좀 더 보자*

/그건 아니고, 당기순이익 이익잉여금 반영하고, 부채가 줄어 자기자본이 증가한 것. 그리고, 위에 수치는 자기자본증가율이라, 전기 대비 증가한 %를 나타낸 거라 크게 보일 수 있는거임.

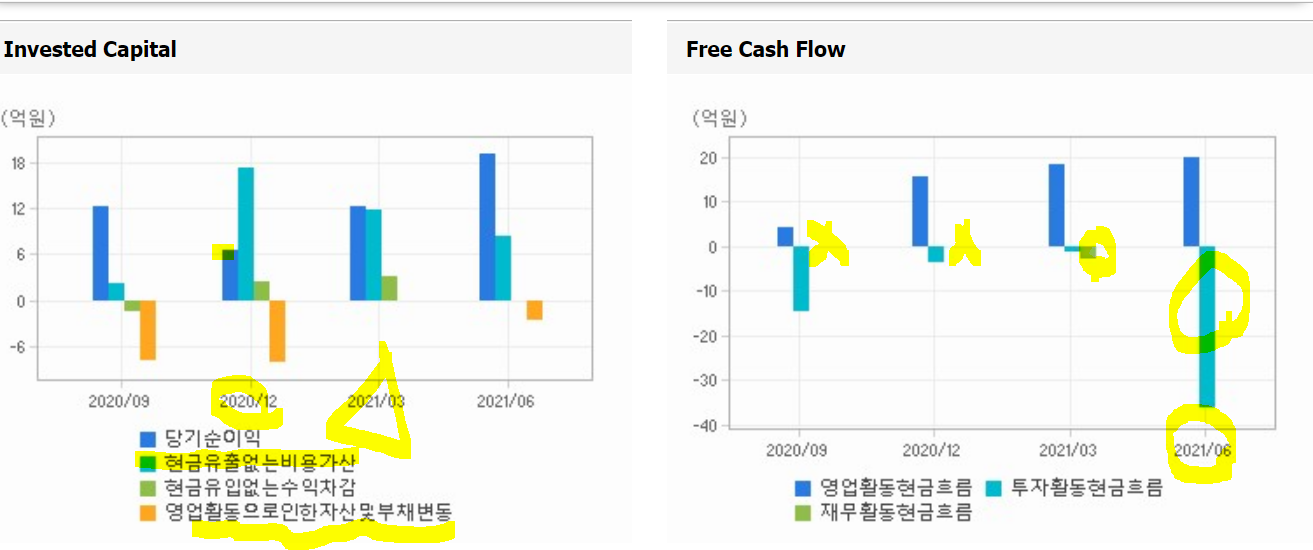

ㅡ투하자본을 보면(IC)

/4Q20 에 당기순이익 감소와 함께 현금유출없는비용가산으 크게 증가하는데 좀 더 보자*

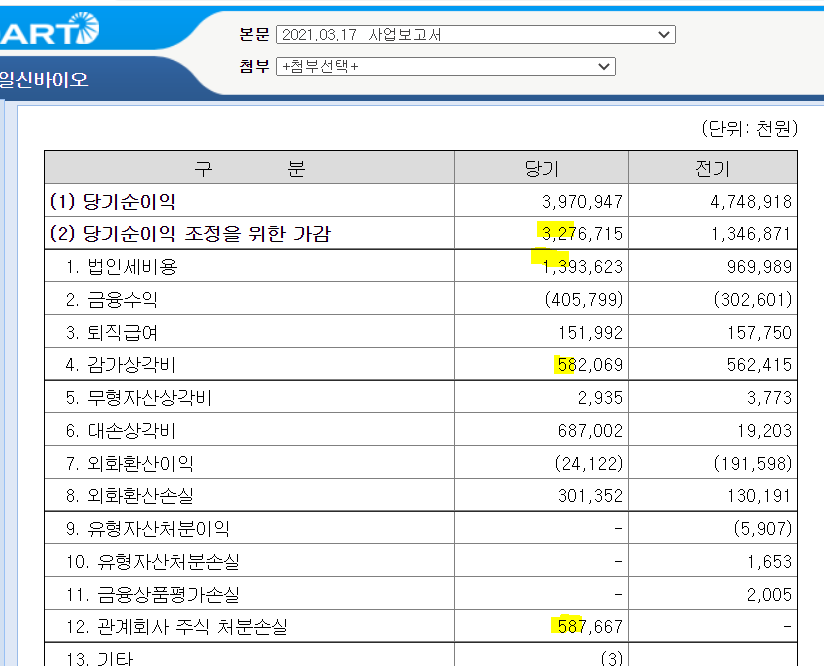

/아니 현금흐름을 재무제표 주석에 숨겨두는 기업은 또 처음보네. 이유를 모르겠다.

/진짜 엉망진창이라고 생각 드는게, 여기는 단위 원이라고 해놨다가 ㅋㅋㅋㅋ 또, 최근 보고서에는 백만원으로 바꿔놨음.

/백만원에 최초취득했다고 가정하고 8000만/ 16000주 = 주당 5000원인데, 현재 5,560주를 팔아 10,440주(29%)를 보유중인데, 27,800,000 기존 장부가치 기준이고, 위에서 40백만원에 처분했다매, 그러면 기존 장부가 대비 처분 이익 12,200,000이 발생하는데, 처분손실 생겼다고 비용을 당기손이익에서 5.8억원을 빼줬다?? 이해할 수 없다.

/1Q21 에는 전분기까지 있던 영업활동으로 인한 자산 및 부채 변동이 크게 줄어들었는데 좀 더 보자*

ㅡ현금흐름을 보면(FCF)

/재무활동현금흐름이 수치가 안잡히는데, 1억원기준 미달로 없다고 뜨네

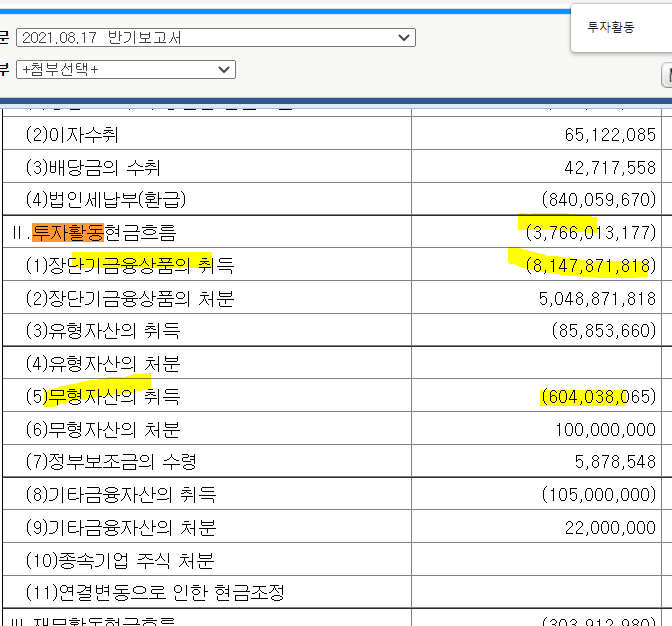

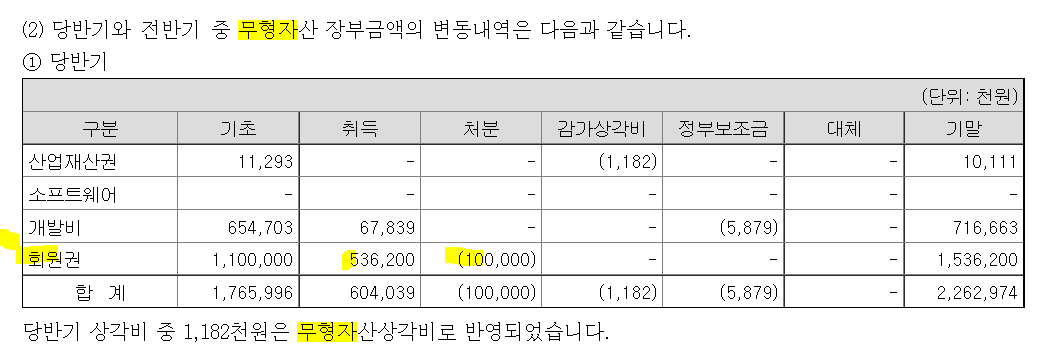

/투자활동현금흐름이 2Q21에 크게 감소했는데 좀 더 보자*.

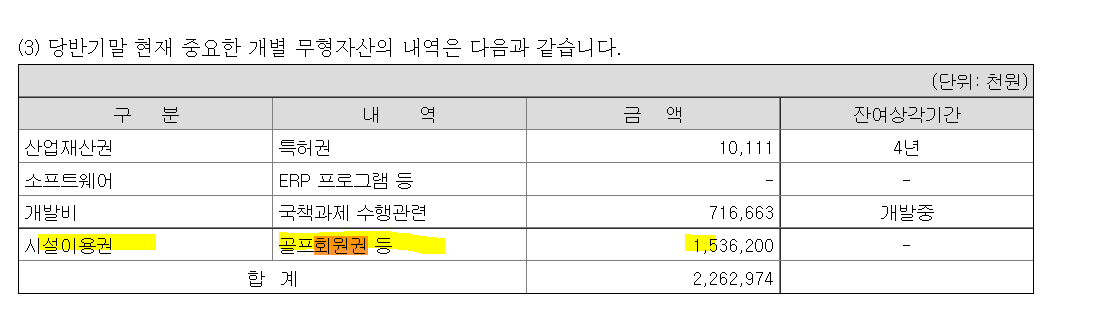

/요즘 골프가 유행이라지만, 바이오장비회사에서 왜 회사돈으로 골프회원권을 5억치 사고 10억치 다시 파는지 모르겠네. 이걸로 얼마나 시세차익 벌라고. 그냥 골프치고싶어서 산걸로밖에 안보인다.

/아니다. 높은분들은 또 사업하려면 골프가 필수일수도 있지 뭐~ 내가 뭘 알겠어..

ㅡ매출액 변동에 따른 매출총이익, 영업이익의 변화가 보이며,

/4Q20에 영익율과 순익율의 큰 차이가 보이는데 영업외 손실이 어떤게 있었는지 좀 더 보자*

/확인해보니, 법인세비용이 크게 나가서 생긴 차이.

/4Q20에 ROE와 ROA 차이가 크게 줄었으며, 부채가 줄고, 자본이 어떻게 늘었는지 좀 더 보자

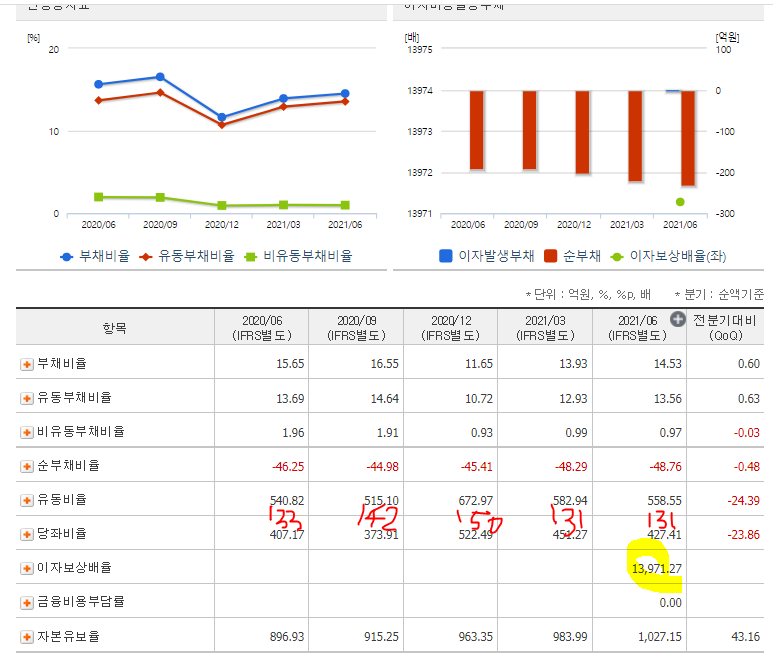

ㅡ 부채비율의 증감을 보이나, 매우 낮은 편이며, 유동부채비율도 매우 낮아 안정적이다.

/이자발생부채 대비 현금화 가능 유동자산이 많아 순부채비율 매우 낮으며, 현금을 쌓아두고 뭘 하려고 하는건지 확인이 필요하다. 당좌비율이 매우 큰것을 확인할 수 있다

/유동비율과 당좌비율의 차이가 커졌다가 다시 줄어들었는데, 상대적으로 재고자산 비율이 4Q20까지 증가했다가 감소한 것을 알 수 있다.

/이자보상배율은 없다가, 2Q21 영업외 이자비용을 회계처리 하여, 대비 영업이익이 차지하는 비율이 매우 커보이게 나온 것이다.

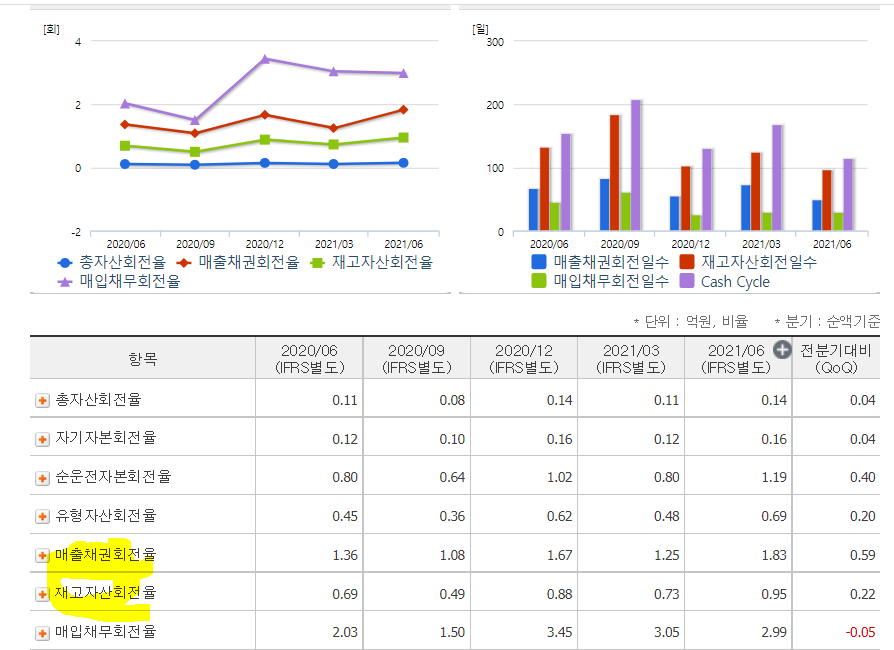

ㅡ자산총계 대비 매출액의 규모가 적으며, 장비업체 특성상 자산규모가 크기 때문으로 보인다.

/매출채권 회전율 낮은 편이나 상승추세로 보인다@

/재고자산 회전율도 낮은 편이나 상승추세로 보인다@

ㅡ 정리를 해보자.

/상반기 당기순이익 기준 단순 EPS산출시 현주가 PER 42.7배 확인되었으며, 멀티플 산정에 따라 상승여력과 고평가가 갈릴 것으로 생각됨.

/잔여 수주잔고 77.5억 대비 예상 순이익율 15.5억으로, 추가 수주공시 등 모니터링 필요함.

/기존 종속회사였던 아이에스씨의 지분처분 사유 불명확하며, 연결 당기순손실 및 매출채권표시 제거하기 위한 것으로 추정됨(개인적인 생각).

/재무제표 작성 미흡한 부분 많이 보이며, 장부가 대비 관계기업 처분 수익 발생했으나, 당기순이익 산정 시 관계기업처분손실 차감하는 등 신뢰도가 떨어짐(개인적인 생각).

/투자활동 현금흐름상 확인되는 골프회원권 취득, 처분도 좋게 보이지는 않음.

/보유한 현금으로 어떤식으로 투자, 운영해 나갈건지 IR 담당자를 통해 확인 필요.

/사실 일신바이오도, 투자 초창기에, 투자활동 방법의 다변화를 만들어보자는 생각으로, 아무 분석 없이 차트매매 단타 연습하다가 물려있는 중이다. 자산의 1%도 안되는 금액으로 사서, 그냥 손절해버릴까 하다가 두고두고 보면서 단타는 함부로 하면 안되겠구나 교훈삼기 위해 두고있는 종목인데,, 주말에 한 번 분석해 봤다. 사실 비중도 없는 기업 분석에 시간 쓰는게 아까워서, 짧게 1시간내로 해보려고 했는데,, 벌써 3시간이네 하하하하하하하하. 시간과 에너지 조절하는 연습을 해야겠다. 보다가 이해안되는 부분이 생기면 뭘 그렇게 열과 성을 다해 찾아내려고 하는지...참..

- Total

- Today

- Yesterday